- 1. Czemu Kruk skupuje niespłacone zobowiązania?

- 2. Windykacja Kruk – jakie są etapy dochodzenia spłaty długów przez Kruk?

- 3. Cesja wierzytelności – mój dług w Lendon zakupił fundusz Prokura

- 4. Pożyczka bez zbadania zdolności kredytowej

- 5. Creamfinance – pośrednik pożyczkowy

- 6. Kruk przegrywa w sądzie

- 7. Niespłacone zobowiązania? Zgłoś się do nas

Czemu Kruk skupuje niespłacone zobowiązania?

W 2011 roku, na przykład, Grupa Kruk nabyła portfele wierzytelności o wartości nominalnej 228,4 mln zł za 46,2 mln zł od Banku Zachodniego WBK, co było częścią strategii firmy w zakresie skupowania niespłaconych kredytów i pożyczek.

Windykacja Kruk – jakie są etapy dochodzenia spłaty długów przez Kruk?

Windykacja długów przez Kruk odbywa się na kilku etapach, zaczynając od postępowania przedsądowego, przechodząc przez postępowanie sądowe, a kończąc na postępowaniu egzekucyjnym (komorniczym). W przypadku, gdy dłużnik nie ureguluje zadłużenia w trakcie postępowania przedsądowego, sprawa może trafić do sądu, a ostatecznie do komornika. Na etapie sądowym, jeśli dłużnik nie ureguluje swojego zadłużenia, Kruk może skierować sprawę do sądu, występując z pozwem o zapłatę. Pozwany dłużnik w takiej sytuacji otrzymuje nakaz zapłaty w postępowaniu upominawczym (wydany przez sąd rejonowy właściwy ze względu na miejsce zamieszkania dłużnika) lub nakaz zapłaty w elektronicznym postępowaniu upominawczym (wydany przez Sąd Rejonowy w w Lublinie), albo wezwanie do złożenia stanowiska dotyczącego złożonego pozwu, czyli odpowiedzi na pozew.

Cesja wierzytelności – mój dług w Lendon zakupił fundusz Prokura

Działalność firmy Kruk w obszarze skupu niespłaconych pożyczek i pozwy przeciwko konsumentom obejmuje zakup długów od instytucji finansowych i innych podmiotów, a następnie przeprowadzanie procesu windykacyjnego, który może obejmować etapy przedsądowe, sądowe i komornicze, w zależności od reakcji dłużnika na próby dochodzenia wierzytelności. Jedna z naszych klientek, która zawierała umowy pożyczek za pośrednictwem portalu lendon.pl i extraportfel.pl, miała problemy ze spłata zaciągniętych zobowiązań. Związane to było z brakiem możliwości obsługi kolejnych zobowiązań, gdyż nasza klientka posiadała wiele otwartych umów. Po części można tu winić naszą klientkę, która po prostu nie przemyślała decyzji o zawarciu tak drogich chwilówek. Jednakże w momencie, gdy nadchodzą płatności innych rat, a windykacja puka do drzwi, dłużnik nie myśli racjonalnie i szuka kolejnych źródeł finansowania, aby móc spłacić inne pożyczki. To oczywiście droga donikąd i początek pętli kredytowej. Pożyczkodawca również nie jest bez winy, gdyż udzielił naszej klientce pożyczek bez zbadania jej zdolności kredytowej. Dłużniczka bowiem w momencie zawarcia umów pożyczkowych za pośrednictwem spółki Creamfinance posiadała już pewne opóźnienia w spłacie innych pożyczek.

Pożyczka bez zbadania zdolności kredytowej

Instytucje finansowe są zobowiązane do przeprowadzenia oceny zdolności kredytowej przed udzieleniem pożyczki, aby ocenić zdolność pożyczkobiorcy do spłaty. Nieprzestrzeganie tych procedur może być podstawą do zakwestionowania umowy pożyczki. Artykuł 9 ustawy o kredycie konsumenckim nakłada na kredytodawcę obowiązek oceny zdolności kredytowej konsumenta przed zawarciem umowy kredytu konsumenckiego. Ocena ta powinna być dokonywana na podstawie informacji uzyskanych od konsumenta lub z odpowiednich baz danych. Konsument jest zobowiązany do przedstawienia niezbędnych dokumentów i informacji do dokonania tej oceny. Naruszenie przez bank obowiązku należytego zbadania zdolności kredytowej konsumenta może skutkować nieważnością umowy kredytu konsumenckiego. Do niedawna uważano, że konsekwencje takiego naruszenia ograniczały się do konsekwencji publicznoprawnych, takich jak działania nadzorcze Komisji Nadzoru Finansowego. Jednak obecnie w doktrynie i judykaturze pojawiają się poglądy, że błędy kredytodawców w tym zakresie mogą również prowadzić do sankcji prywatnoprawnych, w tym nieważności umowy kredytu lub pożyczki. Umowa kredytu konsumenckiego może okazać się nieważna, jeśli konsument nie posiadał zdolności kredytowej w chwili jej zawarcia. Zgodnie z art. 58 § 1 i 2 Kodeksu cywilnego, czynność prawna sprzeczna z ustawą lub mająca na celu obejście ustawy jest nieważna. Dodatkowo nieważna jest czynność prawna sprzeczna z zasadami współżycia społecznego.

Creamfinance – pośrednik pożyczkowy

Creamfinance jest międzynarodową korporacją oferującą szybkie pożyczki online. Po zmianach w ustawie o kredycie konsumenckim, firma założyła spółki MDP Finance oraz KIM Finance, aby wprowadzić mechanizm refinansowania pożyczek. Refinansowanie polega na tym, że klient wysyła przelew na konto spółek związanych z Creamfinance, co teoretycznie zamyka pierwotne zobowiązanie i otwiera nowe w innym podmiocie. Oczywiście refinansowanie jest obejściem prawa – co słusznie zauważył ustawodawca, nowelizując ustawę o kredycie konsumenckim. Creamfinance udziela, jak już wspomnieliśmy, pożyczek osobom bez zdolności kredytowej. Jest to niezgodne z ustawą o kredycie konsumenckim. Wiele takich przeterminowanych pożyczek jest później, na mocy umowy cesji, sprzedawanych do funduszu Prokura obsługiwanego przez firmę Kruk.

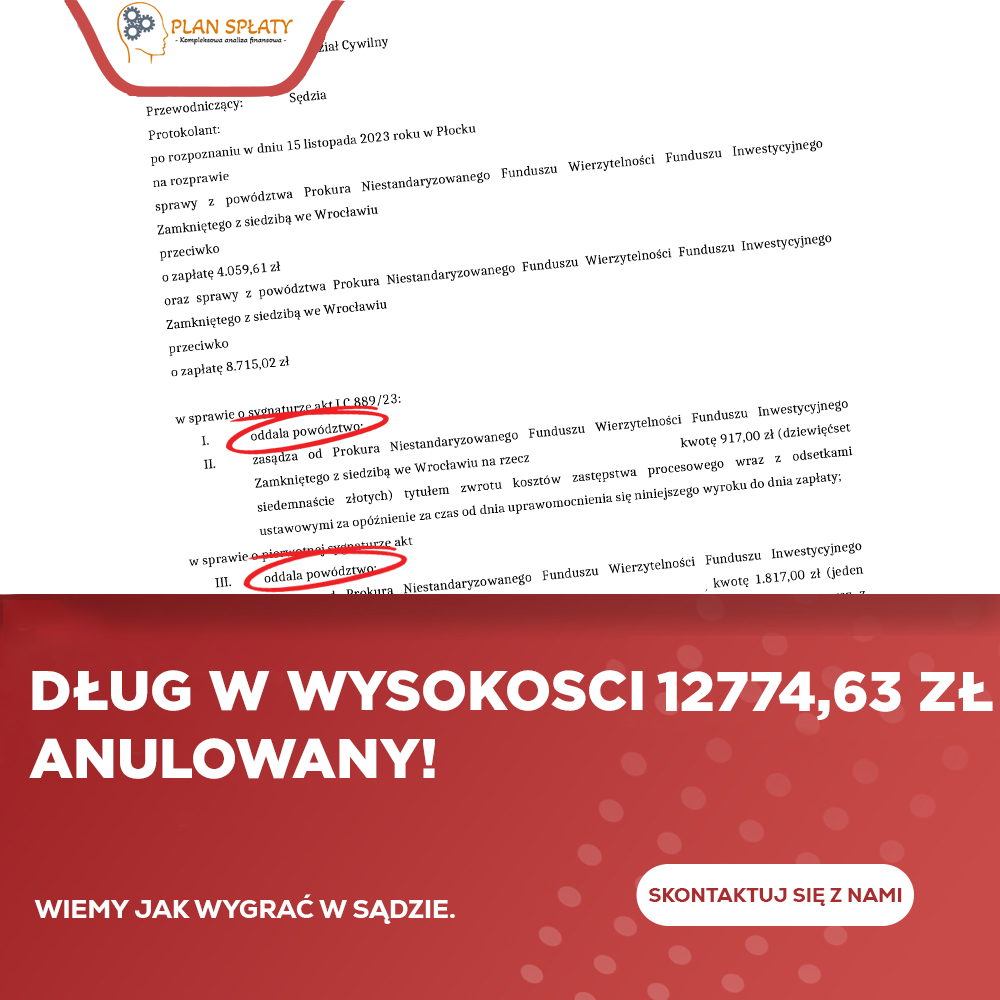

Kruk przegrywa w sądzie

Niespłacone zobowiązania? Zgłoś się do nas

Nasi klienci mają różne problemy. Niektórzy szukają pomocy w restrukturyzacji zobowiązań. Inni nie wiedzą, jak mądrze rozplanować swój domowy budżet. Niektórzy otrzymują pozwy z sądów i nie wiedzą, co z tym począć. Wszystkich dłużników, którzy się do nas zgłaszają, łączy jeden mianownik – chęć zmiany swojej sytuacji na lepsze.

Jeśli i Ty masz problem z długami i chcesz uporządkować swoją sytuację – napisz do nas!