- 1. Z tego krótkiego poradnika dowiesz się:

- 2. Czy można zapomnieć o swoim długu?

- 3. Jak sprawdzić czy ma się długi?

- 4. Jak sprawdzić gdzie mam długi, jeśli posiadam dostęp do rachunków bankowych?

- 5. Jak sprawdzić długi komornicze?

- 6. Jak sprawdzić czy mam jakieś długi w BIK?

- 7. Jak sprawdzić swoje długi w rejestrach dłużników?

- 8. BIK a rejestry dłużników

- 9. Jak sprawdzić ile mam długu potwierdzonego sądowo?

- 10. Jak sprawdzić swoje długi na portalu informacyjnym sądu

- 11. Jak sprawdzić wszystkie swoje długi i po co ta wiedza?

Z tego krótkiego poradnika dowiesz się:

- jak sprawdzić czy mam długi – pokażemy Ci sposób na weryfikację, czy wszystkie Twoje sprawy zostały zamknięte,

- jak sprawdzić ile mam długu – wskażemy Ci wszystkie możliwe źródła z których możesz powziąć informację na temat Twojego zadłużenia,

- dowiesz się, jak sprawdzić swój dług potwierdzony wyrokiem sądu,

- będziesz miał wiedzę na temat tego, jak sprawdzić długi komornicze,

- będziesz wiedział, gdzie sprawdzić długi i co zrobić z tą informacją

Mówiąc „dług” zapewne przychodzi Ci na myśl sytuacja, w której posiadasz niespłacone zobowiązanie, a Twój wierzyciel nakłania Cię – w każdy możliwy sposób – do jego spłaty. Dług w mniemaniu większości z nas to niespłacone w terminie zobowiązanie i perspektywa zbliżającej się egzekucji komorniczej. Nic bardziej mylnego. Dłużnikiem jest osoba, która w terminie opłaca swoje rachunki za korzystanie z usługi telekomunikacyjnej. Dłużnikiem jest również konsument, który w terminie spłaca raty kredytowe związane za realizacją umowy kredytu na zakup samochodu. O długu zatem można mówić wtedy, gdy po Twojej stronie występuje określone zobowiązanie do świadczenia pieniężnego (ale nie tylko) a nie tylko wtedy, gdy pozostajesz w zwłoce z płatnością pożyczki, czy tez rat kredytowych. Wielu z nas trapi myśl „mam długi, ale nie wiem jaką kwotę i komu mam oddać”. W Plan Spłaty wiemy, jak jak sprawdzić swoje długi za darmo. Wiemy też, jak sprawdzić czy ma się długi. Przeczytajcie krótki poradnik na temat tego, jak gdzie sprawdzić wszystkie swoje długi – a następnym krokiem będzie opracowanie skutecznego planu spłaty na pozbycie się tych długów.

Czy można zapomnieć o swoim długu?

Jeśli już wiesz, jak powstaje dług, to pozostaje kwestia tego, czy da się o takim długu zapomnieć. I tutaj najpewniej większość z nas powie, że skoro podpisuje się umowę na abonament telefoniczny, tak przecież nie sposób zapomnieć o tym, że taki abonament należy co miesiąc opłacać. I także w tym wypadku takie myślenie jest błędne. Może być przecież tak, że po zaciągniętym wiele lat temu zobowiązaniu nie zostały żadne dowody – umowa przy przeprowadzce zaginęła, a niezapłacona faktura za internet wylądowała w śmietniku. Może być i tak, że mimo upływu lat, wierzyciel nie upomniał się o swoje pieniądze, bo po przeprowadzce wszystkie wezwania do zapłaty były wysyłane na nieaktualny adres.

Brak świadomości o istnieniu długu nie zwalnia dłużnika z obowiązku jego zapłaty. To, że zapomnimy o tym, że jakiś dług istnieje, nie zatrzyma naliczenia kolejnych odsetek za opóźnienie.

Teraz zamienimy się w detektywów i po krótkim śledztwie dowiemy się, gdzie ukryły się zapomniane przez Ciebie długi. To pierwszy krok ku temu, aby przygotować dla Ciebie konkretny plan spłaty zobowiązań, które pozwolą Ci wyjść na finansową prostą. Gdzie sprawdzić wszystkie swoje długi? Jest wiele miejsc, do których można zajrzeć. I nie wymaga to większego wysiłku. Wystarczy tylko umiejętność wyszukiwania informacji w internecie.

Jak sprawdzić czy ma się długi?

Twoje długi być może ukryły się w Twoim dawnym miejscu zamieszkania. Być może przez pewien czas mieszkałeś z rodzicami, a Twoja mama odbierała przychodzącą do Ciebie korespondencję i nie dawała Ci znać, że czeka na Ciebie przesyłka z sądu. Możesz również zapytać właściciela wcześniej wynajmowanego lokum, czy przypadkiem, po Twojej wyprowadzce, nie przychodziła do Ciebie jakaś korespondencja. Jeśli kierowana do Ciebie korespondencja do Ciebie w końcu trafi – będziesz mógł podjąć dalsze kroki, związane z rodzajem korespondencji. Inaczej zareagujesz na wezwanie do zapłaty wysłane przez fundusz, który kupił Twój dług, a nie inaczej na odebrany przez rodzica nakaz zapłaty, od którego nie można będzie już odwołać w normalnym trybie.

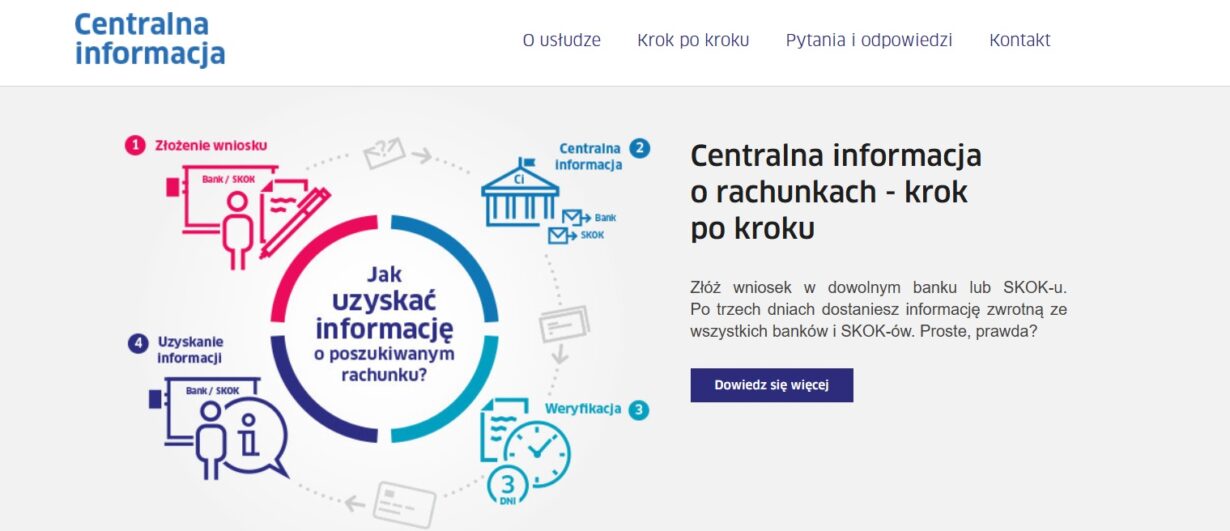

Jak sprawdzić gdzie mam długi, jeśli posiadam dostęp do rachunków bankowych?

Być może lata temu założyłeś konto w banku, z którego już dawno nie korzystasz. Z pomocą w zlokalizowaniu Twoich rachunków bankowych przychodzi Centralna Informacja o rachunkach prowadzona przez Krajową Izbę Rozliczeniową. Składając wniosek o udostępnienie informacji na swój temat dowiesz się, w jakich bankach posiadasz (lub posiadałeś) rachunki bankowe. Wiedząc, w jakim banku posiadasz otwarty rachunek, w prosty sposób pobierzesz historię rachunku (wcześniej przypominając sobie dane dostępowe – czy to w oddziale banku, czy za pomocą systemu transakcyjnego). Pobrana historia rachunku pozwoli zbadać Ci wpływy na rachunek. Być może część wpływów związana będzie z zawieranymi w przeszłości umowami kredytów, czy też pożyczek. Sprawdź też, czy obsługiwałeś jakieś zobowiązanie i czy z Twojego konta wychodziły przelewy związane z płatnościami rat czy płatnościami za usługi.

Jak sprawdzić długi komornicze?

Jeśli pytasz, jak sprawdzić długi komornicze, to po otrzymaniu informacji o rachunkach będzie to bardzo proste. Rachunek bankowy da Ci informację na temat tego, czy prowadzone były wobec Twojej osoby egzekucje komornicze. Powzięcie informacji o egzekucji komorniczej otworzy Ci natomiast drogę do dowiedzenia się, jaki sąd wydał wobec Ciebie nakaz zapłaty (względnie – który sąd wydał wyrok, będący podstawą prowadzonej wobec Ciebie egzekucji). Komornik sądowy będzie musiał udostępnić Ci akta prowadzonej przez niego egzekucji (zgodnie bowiem z art. 9 Kodeksu postępowania cywilnego strony i uczestnicy postępowania mają prawo przeglądać akta sprawy i otrzymywać odpisy, kopie lub wyciągi z tych akt).

Jak sprawdzić czy mam jakieś długi w BIK?

Aby dowiedzieć się, jak sprawdzić ile mam długu, najlepiej skorzystać z dostępnych raportów w biurach informacji gospodarczej. Informację na temat swoich zobowiązań znajdziesz w popularnym BIK-u. W tym rejestrze znajdą się Twoje zobowiązania z sektora bankowego, jak i pozabankowego (choć nie wszystkie spółki pożyczkowe korzystają z usług BIK-u). Do Twojego raportu BIK trafią informacje na temat Twoich długów wobec wszystkich banków działających w Polsce, jak i ponad 60 spółek oferujących pożyczki – chwilówki. BIK to szczegółowe informacji na temat historii kredytowej, zawierające zarówno pozytywne, jak i negatywne zdarzenia (znajdziesz więc tam budując Twoją wiarygodność kredytową informacje na temat spłaconych w terminie rat, ale i także ostrzeżenie dla potencjalnych kredytobiorców o Twoich opóźnieniach w spłacie).

By dowiedzieć się, jak sprawdzić ile ma się długu, można skorzystać z raportu kredytowego online. Raport BIK kosztuje 49 zł (w opcji pojedynczego pobrania raportu). Raz na 6 miesięcy możesz otrzymać od Biura Informacji Kredytowej całkowicie bezpłatny raport, a pełną instrukcję, która pomoże Ci w założeniu konta znajdziesz na stronie Biura Informacji Kredytowej

Jak sprawdzić swoje długi w rejestrach dłużników?

Jeśli chcesz sprawdzić, czy ma się długi, warto weryfikować informacje w bazach dłużników.W Polsce na podstawie ustawy o udostępnianiu informacji gospodarczej funkcjonuje kilka baz dłużników, m. in.:

ERIF Biuro Informacji Gospodarczej S.A.

KBIG Krajowe Biuro Informacji Gospodarczej S.A.

Biuro Informacji Gospodarczej InfoMonitor S.A.

KIDT Krajowa Informacja Długów Telekomunikacyjnych Biuro Informacji Gospodarczej S.A.

KRD Krajowy Rejestr Długów Biuro Informacji Gospodarczej S.A.

BIK a rejestry dłużników

Tym, czym różni BIK od powyższych rejestrów jest fakt, że biura informacji gospodarczej przetwarzają tylko informacje związane z opóźnieniami związanymi z płatnościami. Założenie kont w BIG, czy KRD jest bardzo proste – napisz do nas, jeśli sprawi Ci to trudność, pomożemy Ci w przejściu całego procesu rejestracji kont w bazach informacji gospodarczej. Jednorazowe pobrania raportów jest całkowicie darmowe.

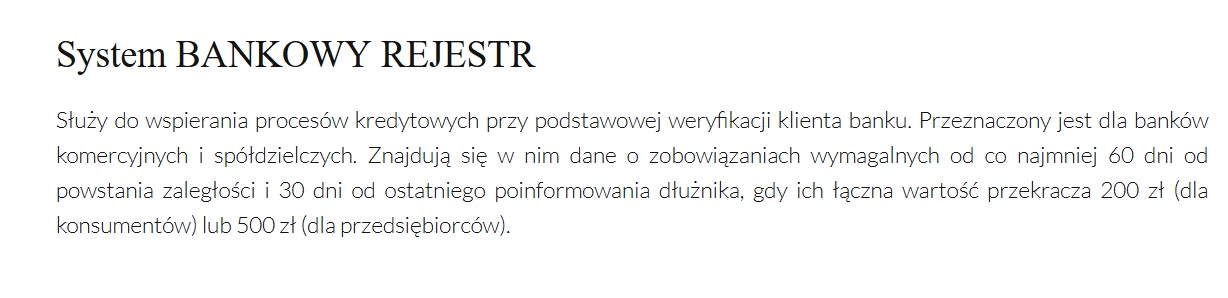

Sprawdź również Bankowy Rejestr, który prowadzony jest przez Związek Banków Polskich. Gromadzone są tam dane dotyczące zobowiązań z sektora bankowego. Czasami może zdarzyć się tak, że mimo wykreślenia negatywnego wpisu w BIK, taki wpis będzie widniał w Bankowym Rejestrze. Ważne jest więc sprawdzenie, czy także w tym rejestrze ujawniono jakieś Twoje zobowiązania.

Jak sprawdzić ile mam długu potwierdzonego sądowo?

Kolejnym krokiem w ustalaniu listy wierzycieli będzie założenie konto na portalu e-sąd. To sąd, który ma siedzibę w Lublinie. Postępowanie przed tym sądem odbywa się za pomocą systemu informatycznego. Twój wierzyciel, chcąc uzyskać nakaz zapłaty, składa pozew drogą elektroniczną. Sąd natomiast, po zapoznaniu się z twierdzeniami powoda, wydaje nakaz, lub postanowienie o umorzeniu postępowaniu w związku z brakiem podstaw do wydania nakazu zapłaty. Do e-sądu w Lublinie rocznie wpływu ponad dwa miliony spraw. Istnieje prawdopodobieństwo graniczące z pewnością, że Twój stary dług trafił do Lublina i w sprawie został wydany nakaz zapłaty.

Sprawdź, jak założyć konto na portalu e-sąd i sprawdzić, czy są wobec Twojej osoby wydane nakazy zapłaty. Być może niektóre nakazy zostały wydane przez sąd właściwy dla Ciebie ze względu na Twoje miejsce zamieszkania.

Jak sprawdzić swoje długi na portalu informacyjnym sądu

Rejestracja na portalu sądu (cały proces rejestracji opisany jest tutaj: klik!) pozwoli sprawdzić Ci, czy wszczęte były wobec Ciebie sprawy w sądzie rejonowym z Twojego miasta. O ile na swoim koncie nie znajdziesz kompletnych skanów sprawy (odmiennie jak w e-sądzie, gdzie w każdej sprawie znajdziesz kompletne akta w formacie .pdf), tak znajdziesz tam informacje na temat sygnatury sprawy, wartości przedmiotu sporu, czy też adresu, na który został wysłany odpis nakazu zapłaty (lub pozew).

Jak sprawdzić wszystkie swoje długi i po co ta wiedza?

Odpowiedź na powyższe pytanie jest prosta. Bez wiedzy na temat struktury zadłużenia nie jest możliwe ułożenie planu spłat, który pozwoli Ci pozbyć się Twojego zadłużenia. Szukasz sposobu, jak sprawdzić swoje długi za darmo? Bardzo dobrze – ale informacje o Twoich długach do jedno.

Mając wiedzę na temat tego, jakiego rodzaju długi i w jakiej wysokości posiadasz, będziemy mogli pomóc Ci w ustaleniu strategii wyjścia z długów. Podczas inwentaryzacji Twoich długów zwrócimy uwagę na trzy aspekty, które pomogą nam ułożyć Ci skuteczny plan spłaty zobowiązań.

To, czy Twój zadłużeniowy portfel stanowią w większości chwilówki, czy kredyty bankowe, będzie miało wpływ na strategię podejmowanych działań.

Informacje, które uzyskamy, pozwolą ustalić, czy część Twojego zadłużenia się przedawniła – co także wyznaczać będzie kierunek podejmowanych przez nas działań

Chcemy, aby Twój plan spłat obejmował całość zobowiązań – ważne jest więc, aby dowiedzieć się możliwie jak najwięcej informacji o każdym Twoim długu