- 1. Czym jest rejestr dłużników?

- 2. Czym jest rejestr dłużników i jak działa?

- 2.1. Pojęcie rejestru dłużników: wprowadzenie

- 2.2. Krajowy rejestr dłużników: jakie informacje zawiera?

- 2.3. KRD lista dłużników online: jak sprawdzić?

- 2.4. Dane w rejestrze KRD: co warto wiedzieć?

- 3. Lista dłużników: imiona i nazwiska

- 3.1. Aktualizowana lista dłużników: jak często jest aktualizowana?

- 3.2. Lista nazwisk dłużników KRD: jakie dane są dostępne?

- 3.3. Lista dłużników w Polsce: jak wygląda sytuacja?

- 4. Wpis w rejestrze dłużników: jak to działa?

- 4.1. Jak trafić na listę dłużników?

- 4.2. Kto może wpisać do rejestru dłużników?

- 4.3. Usunięcie z listy dłużników: czy to możliwe?

- 5. Sprawdzenie informacji w bazach dłużników

- 5.1. Jak sprawdzić listę dłużników KRD ?

- 5.2. Sprawdzenie siebie w KRD za darmo: czy to możliwe?

- 5.3. Kto może sprawdzić bazę dłużników KRD?

- 6. Lista dłużników a historia kredytowa

- 6.1. Jak wpis do KRD wpływa na historię kredytową?

- 6.2. Czy można usunąć dane z rejestru?

- 6.3. Kiedy można trafić na listę dłużników?

- 7. Zadbaj o swoją historię kredytową

Czym jest rejestr dłużników?

Warto wiedzieć, że rejestry dłużników są nie tylko dostępne dla instytucji finansowych, ale także dla osób prywatnych. Dzięki temu, każdy może sprawdzić, czy potencjalny kontrahent, najemca czy pracownik nie posiada zaległości finansowych. To istotne, gdyż współpraca z dłużnikami może wiązać się z ryzykiem finansowym. Jeśli szukamy informacji o zadłużeniu odradzamy sprawdzanie takich miejsc jak np. giełda długów, ponieważ znajdujące się tam informacja nie zawsze muszą pokrywać się ze stanem rzeczywistym.

Przed sprawdzeniem osoby w rejestrze dłużników, warto zwrócić uwagę na kilka istotnych kwestii. Po pierwsze, nie wszystkie zaległości finansowe są widoczne w rejestrach. Na przykład, długi związane z alimentami czy mandatami są trudniejsze do odnalezienia. Po drugie, warto pamiętać, że osoba może zostać wpisana do rejestru dłużników nawet za niewielkie zaległości, np. za opóźnienie w spłacie raty kredytu.

Jeśli okaże się, że dana osoba znajduje się na liście dłużników, warto zastanowić się nad dalszą współpracą. W przypadku, gdy dłużnik wyrazi chęć uregulowania zobowiązań, można rozważyć zawarcie umowy cywilnoprawnej, która będzie gwarantować spłatę długu. Warto również pamiętać, że osoba może zostać wykreślona z rejestru dłużników po uregulowaniu zaległości finansowych.

Podsumowując, rejestr dłużników to przydatne narzędzie, które pozwala na sprawdzenie, czy dana osoba posiada zaległości finansowe. Lista nazwisk dłużników jest dostępna w różnych bazach danych, a sprawdzenie osoby w rejestrze może pomóc w uniknięciu ryzyka finansowego związanego z współpracą z dłużnikami.

Czym jest rejestr dłużników i jak działa?

Pojęcie rejestru dłużników: wprowadzenie

Rejestr dłużników to baza danych gromadząca informacje o osobach fizycznych i prawnych, które mają zaległości finansowe. Głównym celem rejestru jest udostępnianie informacji o dłużnikach instytucjom finansowym, przedsiębiorcom oraz osobom prywatnym, co pozwala na ocenę wiarygodności finansowej potencjalnych kontrahentów, najemców czy pracowników. W Polsce najbardziej znanym rejestrem dłużników jest Krajowy Rejestr Długów (KRD).

Krajowy rejestr dłużników: jakie informacje zawiera?

KRD gromadzi dane o dłużnikach, takie jak:

- Imię i nazwisko (lub nazwa firmy)

- Adres zamieszkania (lub siedziba firmy)

- Numer PESEL (lub NIP)

- Wysokość zaległości

- Data powstania zaległości

- Informacje o wierzycielach

Dane te są dostępne dla zainteresowanych stron, które chcą sprawdzić wiarygodność finansową danej osoby czy firmy.

KRD lista dłużników online: jak sprawdzić?

Aby sprawdzić, czy dana osoba lub firma znajduje się na liście dłużników KRD, wystarczy skorzystać z strony internetowej KRD. Po zarejestrowaniu się na stronie i wykupieniu odpowiedniego pakietu, można wprowadzić dane osoby (lub firmy) do wyszukiwarki. Istnieje również możliwość sprawdzenia listy dłużników za darmo – w ramach promocji lub w przypadku korzystania z usług niektórych instytucji finansowych.

Dane w rejestrze KRD: co warto wiedzieć?

Interpretacja danych zawartych w rejestrze KRD może być kluczowa dla oceny wiarygodności finansowej danej osoby czy firmy. Oto, co warto wiedzieć o poszczególnych informacjach:

- Wysokość zaległości – im wyższa kwota długu, tym większe ryzyko finansowe związane z dłużnikiem.

- Data powstania zaległości – dług, który powstał dawno temu, może świadczyć o trudnościach dłużnika w uregulowaniu zobowiązań.

- Informacje o wierzycielach – liczba wierzycieli może wskazywać na ogólną sytuację finansową dłużnika oraz na to, czy ma on problemy z regulowaniem zobowiązań wobec różnych instytucji.

Analiza danych z rejestru KRD może pomóc w podjęciu decyzji o współpracy z daną osobą czy firmą, a także w ocenie ryzyka finansowego związanego z taką współpracą.

Lista dłużników: imiona i nazwiska

Na liście dłużników prezentowane są imiona i nazwiska osób fizycznych oraz nazwy firm, które mają zaległości finansowe. W przypadku osób fizycznych, lista zawiera również numer PESEL, natomiast dla firm – NIP. Dzięki tym danym, można jednoznacznie zidentyfikować dłużnika i sprawdzić jego historię zadłużenia.

Aktualizowana lista dłużników: jak często jest aktualizowana?

Lista dłużników jest regularnie aktualizowana, co pozwala na śledzenie zmian w sytuacji finansowej dłużników. Częstotliwość aktualizacji może się różnić w zależności od rejestru, jednak zazwyczaj odbywa się to co najmniej raz w miesiącu. Aktualizacje są przeprowadzane na podstawie zgłoszeń wierzycieli, którzy mają obowiązek informować rejestr o zmianach w sytuacji dłużników, takich jak spłata długu czy jego restrukturyzacja.

Lista nazwisk dłużników KRD: jakie dane są dostępne?

Na liście nazwisk dłużników KRD można znaleźć następujące informacje:

- Imię i nazwisko (lub nazwa firmy) dłużnika

- Numer PESEL (lub NIP) dłużnika

- Adres zamieszkania (lub siedziba firmy) dłużnika

- Wysokość zaległości finansowych

- Data powstania zaległości

- Informacje o wierzycielach oraz ich roszczeniach

Dane te pozwalają na ocenę sytuacji finansowej dłużnika oraz na podjęcie decyzji o ewentualnej współpracy czy udzieleniu kredytu.

Lista dłużników w Polsce: jak wygląda sytuacja?

Według najnowszych danych i statystyk, sytuacja dłużników w Polsce jest zróżnicowana. Wiele osób ma problemy z regulowaniem swoich zobowiązań finansowych, co prowadzi do wpisów na listę dłużników. Warto jednak zwrócić uwagę na fakt, że nie każdy dłużnik to osoba niewypłacalna. Często zdarza się, że dłużnicy mają chwilowe problemy finansowe, które są w stanie szybko rozwiązać, na przykład poprzez realizację planu spłaty zobowiązań, który oferujemy swoim klientom.

Wpis w rejestrze dłużników: jak to działa?

Wpis w rejestrze dłużników to formalne potwierdzenie, że dana osoba lub firma ma zaległości finansowe. Wpisy te są dokonywane przez uprawnione podmioty, takie jak wierzyciele czy instytucje finansowe. Warto zrozumieć, jakie sytuacje mogą prowadzić do wpisania na listę dłużników, kto może to zrobić i jakie są procedury związane z tym procesem.

Jak trafić na listę dłużników?

Trafić na listę dłużników można w wyniku nieuregulowania zobowiązań finansowych w określonym terminie. Przykłady takich zobowiązań to kredyty, pożyczki, rachunki za media czy należności wobec dostawców. Aby uniknąć wpisu na listę dłużników, należy terminowo regulować swoje zobowiązania finansowe oraz monitorować swoją sytuację kredytową. W przypadku problemów z terminowym uregulowaniem długu, należy powziąć kroki, które pozwolą na efektywne zarządzanie zadłużeniem.

Kto może wpisać do rejestru dłużników?

Do rejestru dłużników wpisywać mogą uprawnione podmioty, takie jak:

- Banki i instytucje finansowe

- Firmy pożyczkowe

- Przedsiębiorstwa energetyczne, telekomunikacyjne czy dostawcy mediów

- Urząd Skarbowy

- ZUS

Wierzyciele mają obowiązek zgłosić dłużnika do rejestru po upływie określonego czasu od terminu płatności, zazwyczaj po 60 dniach. Przed wpisaniem dłużnika do rejestru, wierzyciel musi wysłać do dłużnika wezwanie do zapłaty z informacją o możliwości wpisu do rejestru dłużników.

Usunięcie z listy dłużników: czy to możliwe?

Usunięcie z listy dłużników jest możliwe, jednak wymaga spełnienia określonych warunków. Najważniejszym z nich jest uregulowanie zaległości finansowych. Po spłacie długu, wierzyciel ma obowiązek zgłosić tę informację do rejestru, który następnie dokonuje aktualizacji danych. Procedura usunięcia z listy dłużników może trwać kilka dni do kilku tygodni, w zależności od rejestru.

W przypadku błędnych danych lub wpisu na listę dłużników bezpodstawnie, należy zgłosić się do rejestru ze sprzeciwem o sprostowanie danych. W takiej sytuacji, rejestruje się zobowiązany do sprawdzenia informacji i ewentualnego usunięcia wpisu.

Usunięcie danych z rejestru dłużników możliwe jest również w przypadku, gdy wierzyciel nie dochował procedury takiego wpisu. Obligatoryjnym etapem wpisu do rejestru dłużników jest bowiem wysłanie do dłużnika wezwania do zapłaty. Dopiero po takim wezwaniu możliwe jest wpisanie dłużnika do bazy dłużników. Niekiedy jednak wierzyciele zapominają o tym obowiązku. Stanowi to podstawę złożenia przez dłużnika stosownego sprzeciwu, który powinien być rozpatrzony pozytywny.

Kolejną sytuacją, w której wpis do rejestru dłużników nie jest zasadny, jest zamieszczenie w bazie dłużników informacji o przedawnionym roszczeniu o zwrot zobowiązania. O ile w internecie znajdują się informacje, które wskazują na to, że wierzyciel – mimo przedawnienia długu – może wpisać dłużnika na przykład do Krajowego Rejestru Długów, tak w naszej oceni takiej możliwości nie ma. Jeśli masz problem z takim wpisem, napisz do nas. Pomożemy Ci go usunąć. Skutecznie rozwiązujemy takie problemy naszych klientów i czyścimy ich rejestry z nieprawdziwych i niezasadnych wpisów.

Sprawdzenie informacji w bazach dłużników

Weryfikacja informacji w bazach dłużników, takich jak Krajowy Rejestr Długów (KRD), pozwala na sprawdzenie, czy dana osoba lub firma posiada zaległości finansowe. Zobacz, jak sprawdzić informacje w KRD, czy można to zrobić za darmo oraz kto ma prawo do wglądu w te dane.

Jak sprawdzić listę dłużników KRD ?

Aby sprawdzić listę dłużników w KRD, należy wykonać następujące kroki:

- Należy udać się na stronę internetową KRD: https://konto.konsument.krd.pl/AccountRegistration/Register/

- Następny krok to rejestracja użytkownika, gdzie należy podając swoje dane osobowe oraz adres e-mail.

- Potem potwierdzamy rejestrację, klikając w link aktywacyjny wysłany na podany adres e-mail.

- Logujemy się na swoje konto w KRD, korzystając z danych podanych podczas rejestracji.

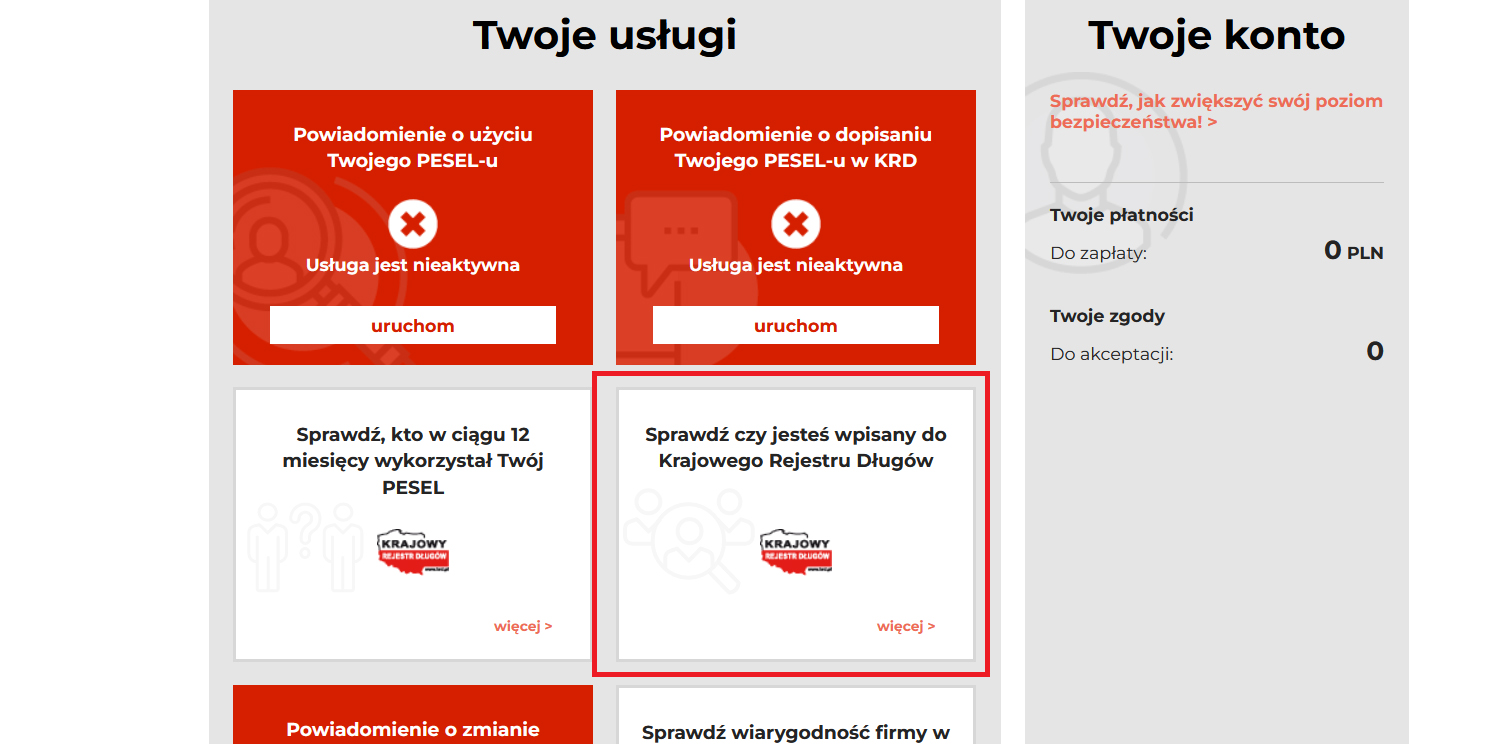

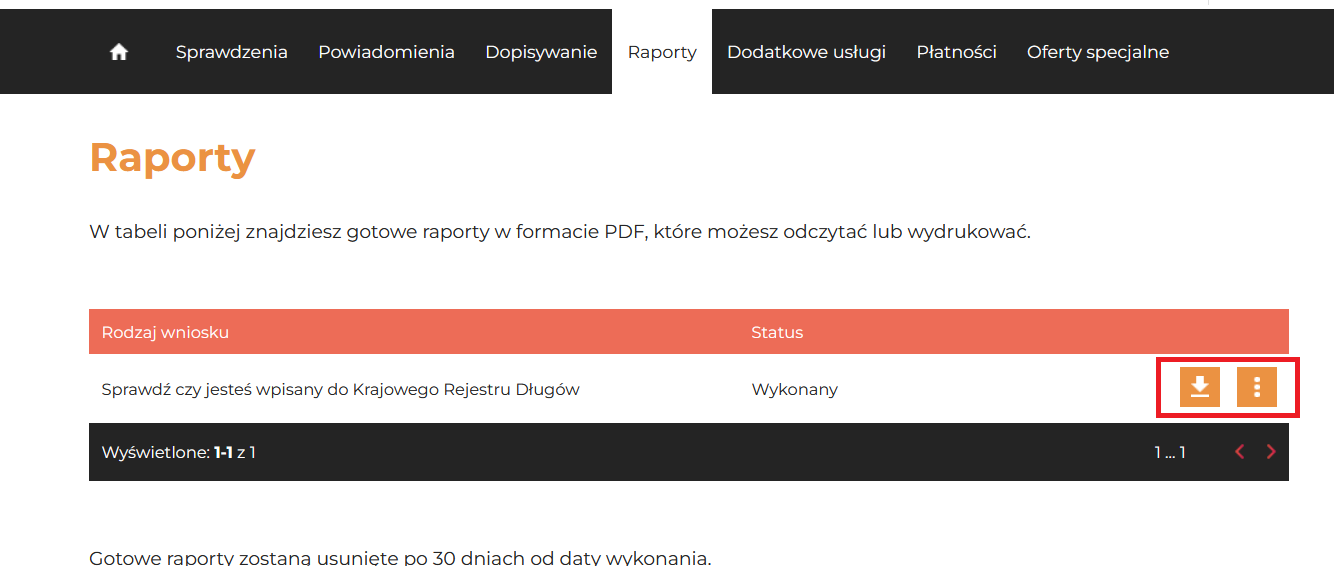

- Wybieramy opcję „sprawdź czy jesteś wpisany do Krajowego Rejestru Długów”

- Gotowy raport zostanie udostępniony w zakładce „Raporty”

Sprawdzenie siebie w KRD za darmo: czy to możliwe?

Tak, możliwe jest sprawdzenie siebie w KRD za darmo. Każda osoba fizyczna ma prawo do jednego bezpłatnego sprawdzenia swoich danych w KRD w ciągu sześciu miesięcy. Aby skorzystać z tej opcji, należy zarejestrować się na stronie KRD, a następnie wybrać opcję „sprawdź czy jesteś wpisany do Krajowego Rejestru Długów”. Po wykonaniu tych kroków, otrzymamy raport z informacjami o ewentualnych zaległościach finansowych na naszym koncie. Kolejne raporty kosztują 6,90 zł.

Kto może sprawdzić bazę dłużników KRD?

Wgląd do bazy dłużników KRD mają różne podmioty, które spełniają określone kryteria. Do grupy tych podmiotów należą:

- Osoby fizyczne – każda osoba ma prawo do sprawdzenia swoich danych w KRD, jak również danych innych osób, pod warunkiem uzyskania ich zgody.

- Firmy i przedsiębiorstwa – mogą sprawdzać dane swoich kontrahentów, klientów czy pracowników, aby ocenić ich wiarygodność finansową.

- Instytucje finansowe – takie jak banki czy firmy pożyczkowe, które sprawdzają dane swoich klientów przed udzieleniem kredytu czy pożyczki.

- Organizacje pozarządowe – mogą korzystać z KRD w celu weryfikacji wiarygodności finansowej osób ubiegających się o wsparcie finansowe.

Warto zaznaczyć, że dostęp do bazy dłużników KRD jest regulowany przez przepisy prawa, a nieuprawnione korzystanie z tych danych może skutkować odpowiedzialnością prawną.

Lista dłużników a historia kredytowa

Jak wpis do KRD wpływa na historię kredytową?

Wpis do Krajowego Rejestru Długów (KRD) może negatywnie wpłynąć na historię kredytową osoby lub firmy. Wpis do KRD oznacza, że dłużnik ma zaległości finansowe, co może być sygnałem dla potencjalnych wierzycieli, że istnieje ryzyko niewypłacalności. Konsekwencje takiego wpisu obejmują:

- trudności w uzyskaniu kredytu, pożyczki czy leasingu ze względu na obniżoną zdolność kredytową

- problemy z podpisaniem umów z kontrahentami, którzy sprawdzają historię kredytową swoich partnerów biznesowych.

Czy można usunąć dane z rejestru?

Usunięcie danych z rejestru dłużników jest możliwe, jednak muszą być spełnione określone warunki i procedury. Aby usunąć dane z KRD, należy:

- spłacić zaległe zobowiązania finansowe w całości.

- zgłosić się do wierzyciela z prośbą o wykreślenie danych z rejestru.

- wierzyciel, po potwierdzeniu spłaty długu, powinien zgłosić usunięcie danych dłużnika z KRD.

- w przypadku braku reakcji ze strony wierzyciela, dłużnik może zgłosić się bezpośrednio do KRD z wnioskiem o wykreślenie danych.

To oczywiście najprostszy sposób na usunięcie z bazy dłużników. Znamy jednak sposób, aby usunąć z bazy dłużników wpisy, które na pierwszy rzut oka wydają się być zasadne. Możesz przesłać nam swój raport do analizy, a damy Ci znać, czy któreś z wpisów z raportu można usunąć.

Warto pamiętać, że usunięcie danych z KRD nie oznacza automatycznego „wyzerowania” historii kredytowej. Informacje o wcześniejszych zobowiązaniach mogą być nadal widoczne dla wierzycieli, którzy sprawdzają historię kredytową (na przykład w Bankowym Rejestrze).

Kiedy można trafić na listę dłużników?

Na listę dłużników można trafić w różnych sytuacjach, które prowadzą do niespłacenia zobowiązań finansowych. Oto niektóre z nich:

- Niespłacone kredyty czy pożyczki.

- Zaległości w opłatach za media, takie jak prąd, gaz czy woda.

- Niewywiązanie się z umów cywilnoprawnych, np. umów o dzieło czy zlecenie.

Aby uniknąć wpisania na listę dłużników, warto:

- regularnie spłacać swoje zobowiązania finansowe.

- monitorować swoją historię kredytową i sprawdzać, czy nie ma żadnych nieścisłości.

- W razie problemów ze spłatą długów, ułożyć plan spłaty zobowiązań i go realizować.

Zadbaj o swoją historię kredytową

Dbanie o swoją historię kredytową i unikanie wpisów na listę dłużników są nie tylko kluczowymi elementami w zarządzaniu osobistymi finansami, ale również fundamentem dla utrzymania zdolności kredytowej na odpowiednim poziomie. Dobra historia kredytowa otwiera drzwi do lepszych warunków kredytowych, niższych oprocentowań i większej elastyczności w negocjacjach z instytucjami finansowymi. W przeciwnym razie, negatywne wpisy mogą znacząco utrudnić lub nawet uniemożliwić uzyskanie kredytu czy pożyczki na korzystnych warunkach. Dlatego tak ważne jest systematyczne monitorowanie swojej sytuacji finansowej, terminowe regulowanie zobowiązań i unikanie zadłużenia ponad swoje możliwości. W ten sposób, dbając o swoją reputację kredytową, inwestujemy w swoją przyszłość finansową, co może być nieocenione w sytuacjach wymagających szybkiego dostępu do dodatkowych środków. Tak, pożyczanie nie jest złe. Przecież są sytuacje, które wymagają wzięcia kredytu. Na przykład na mieszkanie, czy też na samochód, który umożliwi dojazd do pracy. Jednak kluczową kwestią jest odpowiedzialne zarządzanie tymi zobowiązaniami. W przypadku braku możliwości regularnej obsługi zadłużenia masz możliwości zapobieżenia nadchodzącym problemem. Daj nam znać, pomożemy Ci uregulować Twoją sytuację finansową!