Wirtualna karta – całkiem realne zadłużenie

Z kartą kredytową oferowaną na portalu netcredit mogą jednak wiązać się pewnego rodzaju problemy. Ta karta bowiem to produkt bardzo drogi – a spłacenie zobowiązania wynikającego z obsługi zadłużenia na karcie kredytowej Net Credit może być czasami niemożliwe!

Czym jest wirtualna karta kredytowa NetCredit?

Umowę o wirtualną kartę konsument zawiera ze spółką Fincard z siedzibą w Warszawie przy ul. Grzybowskiej 87. Tak więc Net Credit nie występuje w roli podmiotu, który udziela finansowania klientowi – jest jedynie pośrednikiem w rozumieniu art. 5 pkt 3 ustawy o kredycie konsumenckim.

Pośrednik kredytowy – przedsiębiorca w rozumieniu przepisów ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny, inny niż kredytodawca, który w zakresie swojej działalności gospodarczej lub zawodowej uzyskuje korzyści majątkowe, w szczególności wynagrodzenie od konsumenta, dokonując czynności faktycznych lub prawnych związanych z przygotowaniem, oferowaniem lub zawieraniem umowy o kredyt.

Karta kredytowa online, którą można otrzymać za pośrednictwem Net Credit, to produkt, który polega na uruchomieniu specjalnie dedykowanego limitu kredytowego do umówionej wysokości, do którego konsument może się zadłużyć. Oczywiście korzystanie z karty kredytowej NetCredit nie jest darmowe, bowiem za każdą wykorzystaną część limitu należy zapłacić sowitą prowizję (która sięga kilkunastu procent wykorzystanego limitu kredytowego).

Jak otrzymać kartę kredytową Net Credit?

Oczywiście nie polecamy wnioskowania o kartę kredytową Net Credit, bo istnieją bardziej przystępne formy finansowania (choćby debet w banku, czy też nisko oprocentowana pożyczka), niemniej dla jasności napiszemy, że aby otrzymać limit kredytowy od Net Credit należy najpierw zweryfikować swoje konto -odbywa się to za pomocą usługi automatycznej weryfikacji. Taka weryfikacja polega na tym, że potencjalny kredytobiorca loguje się do swojej bankowości elektronicznej na nieautoryzowanej przez bank stronie internetowej. I tutaj powinna się już pojawić czerwona lampa ostrzegawcza – szastanie na lewo i prawo wrażliwymi na atak cyberprzestępców danymi do logowania do bankowości nie jest najlepszym rozwiązaniem. Kiedy jednak potencjalny klient zdecyduje się na taką formę weryfikacji danych, tak musi następnie złożyć wniosek, który może w konsekwencji doprowadzić do otwarcia limitu kredytowego.

Jakie są koszty utrzymania karty kredytowej?

Dochodzimy do sedna sprawy – karta Net Credit to bardzo duże koszty. W związku z tym, że wobec limitu kredytowego nie stosuje się przepisów zastrzegających maksymalne koszty pozaodsetkowe, koszt obsługi karty kredytowej Net Credit może być ustalany w zasadzie w dowolny sposób. Pożyczkodawca nie pobiera jakichkolwiek odsetek za korzystanie z karty kredytowej, niemniej zastrzega ogromną prowizję.

Art. 36d ustawy o kredycie konsumenckim

Przepisów art. 36a-36c nie stosuje się do:

1) kredytu w rachunku oszczędnościowo-rozliczeniowym konsumenta, prowadzonym przez kredytodawcę, o którym mowa w art. 5 pkt 2a lit. a i b;

2) umowy o kartę kredytową, o której mowa w art. 2 pkt 34 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 2015/751 z dnia 29 kwietnia 2015 r. w sprawie opłat interchange w odniesieniu do transakcji płatniczych realizowanych w oparciu o kartę (Dz. Urz. UE L 123 z 19.05.2015, str. 1), o ile kredytodawca jest jednocześnie wydawcą karty kredytowej.

Spójrzmy na przykład

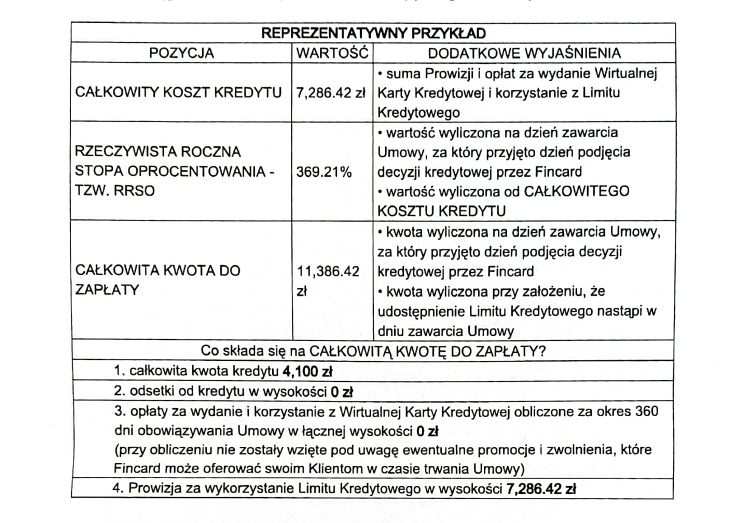

Konsument zawarł z Fincard umowę o kredyt konsumencki, który polegał na udostępnieniu limitu w kwocie 4100 zł. W przypadku jednorazowego skorzystania z limitu naliczana zostanie prowizja w wysokości 16% od wykorzystanej kwoty. Co miesiąc dłużnik musi więc spłacić 656,10 zł. W skali roku (bo na tyle jest zawierana umowa) daje to kwotę 7 873,20 zł!

Koszty pożyczki a koszty limitu kredytowego

Spójrzmy, jak prezentują się koszty podobnej pożyczki – z uwzględnieniem limitu kosztów pożyczki.

Pozaodsetkowe koszty kredytu to wszystkie koszty, które ponosi kredytobiorca oprócz odsetek, związane z umową o kredyt konsumencki. Zgodnie z art. 5 pkt 6a ustawy o kredycie konsumenckim, obejmują one między innymi opłaty za przygotowanie i rozpatrzenie wniosku kredytowego, prowizje związane z udzieleniem kredytu, koszty związane z obsługą rachunku kredytowego oraz dodatkowe usługi, takie jak ubezpieczenie kredytu. Do tych kosztów nie zalicza się opłat notarialnych, które są niezwiązane bezpośrednio z kredytem, ale mogą być ponoszone przez konsumenta w związku z innymi formalnościami, np. ustanowieniem zabezpieczeń. Warto zauważyć, że pozaodsetkowe koszty kredytu mogą znacząco wpływać na Rzeczywistą Roczną Stopę Oprocentowania (RRSO), szczególnie w przypadku krótkoterminowych kredytów i pożyczek, gdzie te koszty często przewyższają odsetkowe.

Maksymalne koszty pożyczki są obliczane według wzoru, który znajdziemy w art. 36a ustawy o kredycie konsumenckim:

MPKK = (K x 10%) + (K x n/R x 10%)

Gdzie poszczególne symbole oznaczają:

MPKK – są to maksymalne pozaodsetkowe koszty kredytu, które może naliczyć kredytodawca

K – jest to całkowita kwota kredytu, którą otrzymuje kredytobiorca

n – liczba dni na którą została zawarta umowa

R- liczba dni w roku

Okazuje się, że gdyby pożyczkobiorca zawarł z Net Credit umowę pożyczki, tak prowizja naliczona za okres 360 dni mogłaby wynieść jedynie 814,38 zł w skali całego roku!

Obejście przepisów o kosztach pozaodsetkowych

Konsument nie otrzymuje żadnej karty kredytowej – jej nazwa jest adekwatna do okoliczności zawarcia umowy. Regulamin karty kredytowej Net Credit wskazuje, że „Karta wydawana jest jedynie w formie zapisu elektronicznego i nie posiada formy fizycznej (plastikowej)” Kredytodawca tworzy fikcję w postaci dostępu do „wirtualnej karty”, dzięki czemu obchodzi limit kosztów z ustawy o kredycie konsumenckim. Należy podkreślić, że taka karta przeczy naturze karty kredytowej, z której można swobodnie płacić m. in. w sklepach stacjonarnych. Umowa karty kredytowej wskazuje, że klient może wykorzystać limit jednorazowo, w postaci zaksięgowania środków na jego rachunku bankowym. Jest to nic innego, jak ukryta pod przykrywką „wirtualnej karty” umowa pożyczki w rozumieniu art. 720 § 1 k.c., którą obowiązuje limit kosztów pozodsetkowych wynikających z art. 36a ustawy o kredycie konsumenckim.

Jak pozbyć się problemu z kartą wirtulaną Net Credit?

Niespłacone zobowiązania wynikające z korzystania z karty Net Credit mogą być przekazywane na mocy umowy cesji do spółki SVEA. Wiemy, jak wygrać z tym wierzycielem w sądzie – wystarczy spojrzeć na przykładowe wyroki w sprawach naszych klientów wytaczanych przez spółkę SVEA. Ostatnio opisaliśmy na blogu wygraną naszej klientki na kwotę ponad 5000 zł!

Umowy takie jak ta oferowana przez Net Credit, mogą stanowić nadużycie prawa ze strony kredytodawcy. W świetle obowiązujących przepisów prawnych, takie umowy mogłyby zostać uznane za nieważne z powodu ich niekorzystnych warunków dla konsumentów.

Jeśli nie spłacasz karty kredytowej Net Credit – daj nam znać, pomożemy Ci w uporządkowaniu Twojej sytuacji!

źródło grafiki: www.netcredit.pl