- 1. Dlaczego TAKTO Finanse nie udziela już pożyczek?

- 2. Mam niespłacone zobowiązanie – co dalej?

- 3. Jakie pożyczki oferowało TAKTO Finanse?

- 4. Zawarcie umowy pożyczkowej z TAKTO Finanse

- 5. Koszty pożyczki TAKTO

- 6. Jak podważyć zawartą umowę pożyczki?

- 7. Cesja zobowiązania

- 8. Wygrywamy z funduszem TAKTO przed Sądem Rejonowym w Aleksandrowie Kujawskim!

Dlaczego TAKTO Finanse nie udziela już pożyczek?

Wprowadzenie tej ustawy skutkuje niższymi marżami i wyższymi kosztami finansowania, co sprawiło, że przewidywane zyski nie spełniają oczekiwań B2Holding. Firma skupiła się na zarządzaniu długami i ich ściąganiu. B2Holding, mająca swoją siedzibę w Norwegii, jest od 2014 roku udziałowcem Ultimo. 29 września 2023 roku, spółka zmieniła nazwę na B2 Impact). Widać więc na pierwszy rzut oka, że TAKTO i Ultimo to jedna i ta sama grupa kapitałowa. Nie są wiec rzadkie cesje zobowiązania z TAKTO do funduszu Ultimo.

Mam niespłacone zobowiązanie – co dalej?

Klienci TAKTO Finanse, którzy mają aktywne pożyczki, mogą sprawdzić szczegóły swoich zobowiązań w Panelu Klienta. Na chwilę obecną wielu dłużników reguluje raty pożyczki TAKTO. Niewielu jednak wie, że ich pierwotny wierzycie się zmienił, a już w momencie zawarcia umowy pożyczki doszło do cesji zobowiązania! Dlaczego TAKTO Finanse sprzedawało udzielone klientom pożyczki do funduszu TAKTO, zaraz po zawarciu umowy? O tym dowiecie się z dzisiejszego wpisu.

Jakie pożyczki oferowało TAKTO Finanse?

TAKTO Finanse specjalizowało się w oferowaniu pożyczek konsumenckich, które były przeznaczone dla osób fizycznych do finansowania ich indywidualnych potrzeb, niezwiązanych z działalnością gospodarczą. Pożyczki TAKTO mogły obejmować różne cele, takie jak finansowanie zakupów, pokrywanie nagłych wydatków, konsolidację zadłużenia, czy inne osobiste projekty finansowe. Pożyczki TAKTO Finanse charakteryzowały się zazwyczaj krótszym okresem spłaty i oferowane były na mniej rygorystycznych warunkach niż pożyczki bankowe, co czyniło je dostępnymi dla szerszego grona odbiorców, w tym osób z mniejszą zdolnością kredytową. Oczywiście po ten produkt sięgały osoby już zadłużone, które nie mogły znaleźć finansowania w normalnym banku.

Zawarcie umowy pożyczkowej z TAKTO Finanse

TAKTO Finanse, podobnie jak wiele nowoczesnych firm pożyczkowych, oferowała swoim klientom wygodne i szybkie sposoby zawarcia umowy pożyczkowej. Oto cztery sposoby, w jakie klienci mogli zawierać umowy z TAKTO:

- Online: proces aplikacji online to najbardziej wygodna forma ubiegania się o pożyczkę, umożliwiająca klientom złożenie wniosku o pożyczkę bez wychodzenia z domu. Klienci mogli wypełnić formularz aplikacyjny dostępny na oficjalnej stronie internetowej TAKTO, podając niezbędne informacje osobiste i finansowe. Proces ten zazwyczaj obejmował również etap weryfikacji tożsamości, który mógł być realizowany za pomocą elektronicznych środków weryfikacji, takich jak bankowość internetowa. Po zatwierdzeniu wniosku, umowa była wysyłana do klienta drogą elektroniczną, a środki transferowane na jego konto bankowe.

- Przez telefon: Inną dostępną opcją było zawarcie umowy pożyczkowej przez telefon. Klient mógł skontaktować się z przedstawicielem obsługi klienta TAKTO, aby omówić warunki pożyczki i sposób jej spłaty. Podczas rozmowy, konsultant mógł poprowadzić klienta przez proces aplikacyjny, zbierając potrzebne informacje i odpowiadając na wszelkie pytania. Po zakończeniu rozmowy i zatwierdzeniu wniosku pożyczkowego, klient zobowiązany był zatwierdzić umowę poprzez klient

- Przez pośrednika w biurze: Ta metoda polegała na fizycznym odwiedzeniu biura pośrednika finansowego współpracującego z Takto, co umożliwiało klientom osobiste spotkanie i negocjowanie warunków pożyczki z pośrednikiem. W biurze, klient miał możliwość bezpośredniego zadawania pytań, omówienia indywidualnych potrzeb finansowych oraz uzyskania szczegółowych informacji o dostępnych produktach pożyczkowych. Pośrednik finansowy pełnił rolę mediatora między klientem a firmą TAKTO, pomagając w przygotowaniu i wypełnieniu wszystkich niezbędnych dokumentów aplikacyjnych oraz w procesie weryfikacji tożsamości klienta. Po pozytywnym rozpatrzeniu wniosku i zaakceptowaniu warunków pożyczki przez obie strony, umowa pożyczkowa była podpisywana na miejscu, a środki finansowe mogły być przekazane klientowi bezpośrednio na konto bankowe lub w niektórych przypadkach nawet w formie gotówkowej.

- Umowa pożyczki zawierana na odległość (korespondencyjnie, doręczana przez kuriera): Ta metoda umożliwia zawarcie umowy pożyczki bez konieczności osobistego spotkania w siedzibie pożyczkodawcy lub pośrednika. Proces rozpoczyna się od wypełnienia wniosku pożyczkowego, który może być dostarczony drogą elektroniczną lub za pośrednictwem serwisu pożyczkodawcy. Następnie, po wstępnym zatwierdzeniu wniosku przez firmę pożyczkową, umowa jest wysyłana do klienta za pomocą kuriera.Klient otrzymuje dokumenty do podpisu w obecności kuriera, który często jest również upoważniony do weryfikacji tożsamości klienta poprzez sprawdzenie dokumentu tożsamości. Po podpisaniu umowy, kurier zabiera dokumenty i dostarcza je z powrotem do pożyczkodawcy.

Koszty pożyczki TAKTO

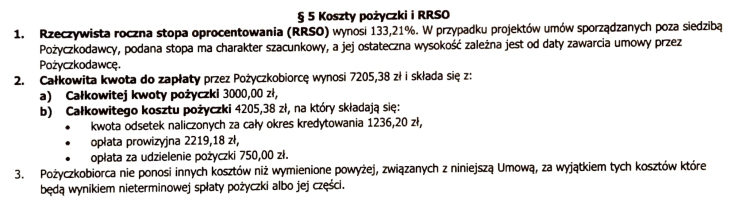

Pożyczka oferowana przez Takto Finanse charakteryzuje się bardzo wysokimi kosztami. Spójrzmy na przykład. Łączna kwota pożyczki wynosi 3000,00 zł, natomiast całkowity koszt pożyczki, w skład którego wchodzą odsetki, prowizje oraz inne opłaty, osiąga aż 4205,38 zł. To oznacza, że pożyczkobiorca zobowiązany jest zapłacić łącznie 7205,38 zł, co jest znacząco wyższą sumą niż kwota, którą otrzymał.

Biorąc pod uwagę Rzeczywistą Roczna Stopę Oprocentowania (RRSO) na poziomie 133,21%, można stwierdzić, że jest to poziom kosztów bardzo wysoki w porównaniu do przeciętnych pożyczek konsumenckich dostępnych na rynku. Wysokość RRSO wskazuje na to, że koszt kapitału jest tu bardzo znaczący i może stanowić znaczne obciążenie dla budżetu pożyczkobiorcy.

Kwota miesięcznej raty wynosi 242,72 zł, co przy liczbie 30 rat skutkuje długim okresem spłaty. Trzeba pamiętać, że taka kwota raty może być uciążliwa, zwłaszcza że łączna kwota do zapłaty jest więcej niż dwukrotnie większa od pierwotnie pożyczonej sumy. Wskazuje to na to, że koszty tej pożyczki są bardzo drogie i mogą stanowić poważne ryzyko dla stabilności finansowej pożyczkobiorcy.

Jak podważyć zawartą umowę pożyczki?

Wątpliwości budzi sama konstrukcja umów pożyczkowych TAKTO. Pożyczkodawca twierdzi bowiem że na rzecz klienta nie przenosi własności całkowitej kwoty pożyczki, ale pożyczki powiększonej o koszty. Z tym zastrzeżeniem, że druga transza pożyczki nie ma trafić na konto pożyczkodawcy, ale na rachunek należący do TAKTO. Tak, pożyczkodawca twierdzi więc, że sam sobie udziela pożyczki. Ma to na co celu stworzenie fikcji księgowej, która umożliwi pobieranie odsetek od kredytowanych kosztów kredytu. Sam fakt naliczenia oprocentowania, które przewyższa zastrzeżone umową stanowi solidny argument do tego, aby bronić się przed roszczeniem TAKTO w sądzie.

Spójrzmy, co o powyższym mechaniźmie orzekł Sąd Okręgowy w Łodzi (wyrok z dnia 28 maja 2019 roku, III Ca 264/19):

W ocenie Sądu odwoławczego sprzeczne z istotą umowy pożyczki jest już samo „przeniesienie” na rzecz pozwanej sum pieniężnych, których w rzeczywistości nigdy ona nie otrzymał, a które automatycznie zostały zaliczone na poczet związanej z pożyczką dodatkowej, nieuzasadnionej opłaty. Z tego też względu efektywnie udzielono pożyczki w kwocie 5.900 zł, co ekonomicznie i funkcjonalnie (a zatem w istocie i prawnie) stanowi surogat naliczonych i skapitalizowanych z góry odsetek z tytułu udzielonej pożyczki.

Co więcej, koszty pożyczki zazwyczaj były zastrzeżone na takim poziomie, że sądy powinny orzekać, że nie wiążą konsumentom – co zdarza się praktycznie za każdym razem, gdy bronimy naszych klientów w sprawie z powództwa funduszu TAKTO. Cytowany wyrok Sądu Okręgowego w Łodzi stwierdził:

Ubocznie można też dodać, iż wspomniana prowizja nie mogłaby się ostać z jeszcze jednego względu, wyrażającego się abuzywnością w ujęciu art. 385 1 k.c. Warto przypomnieć, iż zgodnie z tym unormowaniem postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne). Opisanym cechom i przesłankom odpowiadała także zastrzeżona w umowie pożyczki z dnia 7 kwietnia 2015 r. prowizja w wysokości 3.933,33 zł. Już na pierwszy rzut oka dostrzegalne jest bowiem rażące zachwianie ekwiwalentnością świadczeń stron umowy, które nie może być społecznie akceptowalne, gdyż przysparza pożyczkodawcy korzyści nie dających się uzasadnić żadnymi racjami. Jeszcze raz stanowczego wypunktowania wymaga, że zawarty w umowie zapis był niczym innym jak dodatkowym źródłem dochodu pożyczkodawcy, na co ewidentnie wskazuje wysokość opłaty w odniesieniu do kwoty pożyczki.

Cesja zobowiązania

Na samym koniec napiszemy o cesji zobowiązania ze spółki TAKTO do funduszu TAKTO. Jak wspomnieliśmy na początku naszego krótkiego poradnika na temat pożyczki TAKTO, w momencie zawarcia umowy pożyczki dochodzi do jej cesji ze spółki na tak samo nazwany fundusz. Niejednokrotnie opisywaliśmy Wam działanie podobnych funduszy (m. in. Ultimo czy Prokura, która obsługiwana jest przez popularnego Kruka). Dlaczego więc pożyczkodawca decyduje się na cesję zobowiązania, mimo braku spłaty przez dłużnika choćby jednej raty? Jak to się mówi – co w rodzinie, co nie zginie. Fundusze inwestycyjne nie mogą udzielać kredytów konsumenckich.

W 2017 roku wprowadzono kilka rozwiązań prawnych, które dotyczyły działalności związanej z udzielaniem kredytów konsumenckich. Podmioty, które uprawnione są do udzielenia takiego kredytu, to banki, SKOKi oraz instytucje pożyczkowe. Wynika to wprost z z art. 59a-59ac ustawy o kredycie konsumenckim oraz art. 2a tej ustawy. Fundusze mogą nabywać prawa do wierzytelności powstałej w wyniku zawarcia umowy o kredyt konsumencki jedynie po skutecznym złożeniu oświadczenia woli o wypowiedzeniu umowy kredytowej dłużnikowi.

W jednym z orzeczeń Sąd Najwyższy stwierdził:

Zgodnie z art. 385(3) pkt 5 k.c., w razie wątpliwości uważa się, że niedozwolonymi postanowieniami umownymi są te, które zezwalają kontrahentowi konsumenta na przeniesienie praw i przekazanie obowiązków wynikających z umowy bez zgody konsumenta.

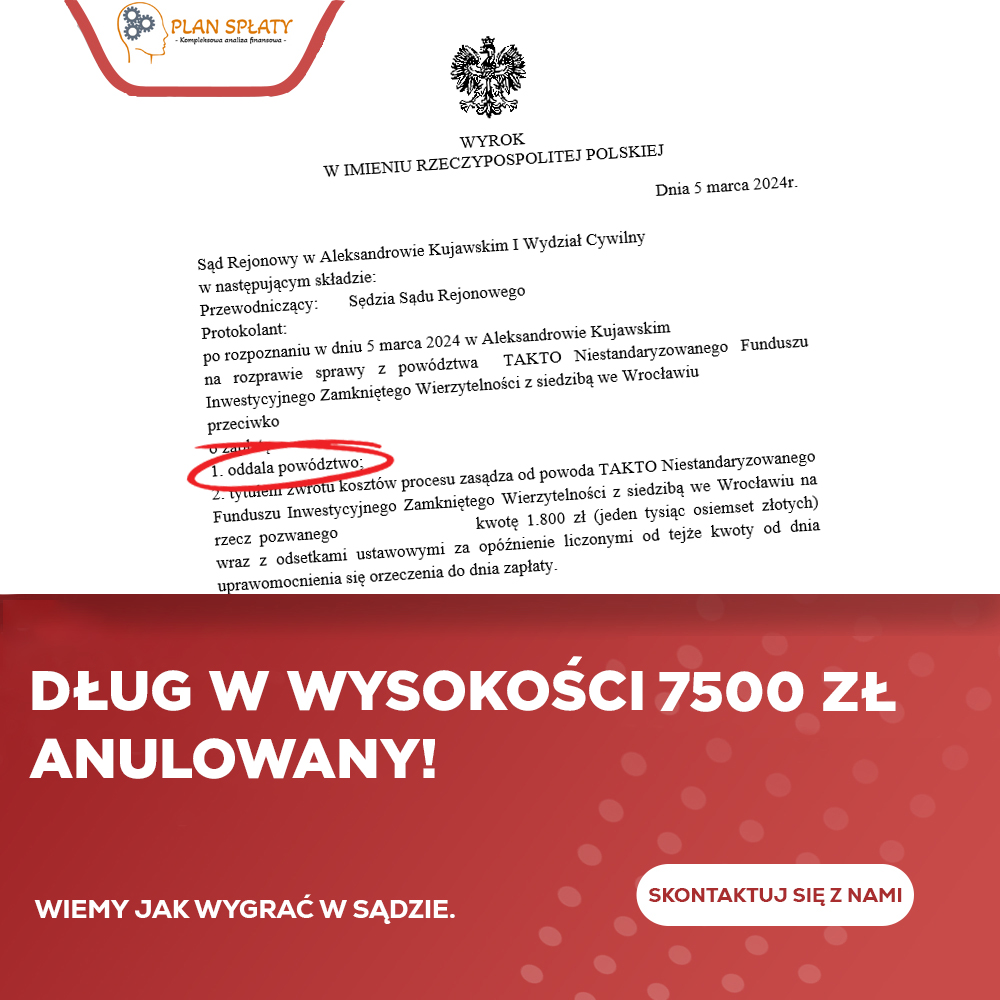

Wygrywamy z funduszem TAKTO przed Sądem Rejonowym w Aleksandrowie Kujawskim!

Wnikliwa analiza umowy pożyczkowej i dogłębna interpretacja przepisów o kredycie konsumenckim pozwoliły na skuteczne zakwestionowanie zawyżonego RRSO oraz ukrytych opłat i prowizji narzucanych przez pożyczkodawcę. Dług naszego klienta zniknął, a powód nie apelował, co oznacza, że wyrok stał się prawomocny!

Skontaktuj się z nami, jeśli posiadasz aktywną pożyczkę w TAKTO – sprawdzimy, czy warto podważyć koszty tej pożyczki w sądzie.