- 1. Czym jest skarga nadzwyczajna?

- 2. Kiedy można złożyć wniosek o skargę nadzwyczajną?

- 3. Kto może złożyć skargę nadzwyczajną?

- 4. Jak przebiega proces rozpatrzenia wniosku o skargę nadzwyczajną przesłanym do Prokuratora Generalnego?

- 5. Rzecznik Finansowy – kiedy może złożyć skargę nadzwyczajną?

- 6. Jakie skutki ma wniesienie skargi nadzwyczajnej?

- 7. Składamy wniosek o skargę nadzwyczajną w sprawie naszej klientki!

- 8. To oczywiście nie koniec batalii związanej z wadliwym nakazem zapłaty. Będziemy Was informować o tym, czy skarga przyniosła skutek!

Czym jest skarga nadzwyczajna?

Zgodnie z artykułem 89 ustawy o Sądzie Najwyższym, skargę nadzwyczajną można podnieść w przypadku ostatecznych wyroków wydanych przez sądy ogólne lub wojskowe, kiedy jest to niezbędne do utrzymania zasad demokratycznego państwa prawa, które realizuje zasady sprawiedliwości społecznej. Skarga nadzwyczajna jest także dopuszczalna, gdy wyrok narusza konstytucyjne zasady, wolności oraz prawa obywatelskie, doszło do poważnego naruszenia prawa przez błędną interpretację lub zastosowanie, albo gdy wyrok jest wyraźnie sprzeczny z dowodami zgromadzonymi w sprawie.

Kiedy można złożyć wniosek o skargę nadzwyczajną?

Czas na złożenie skargi nadzwyczajnej to pięć lat od momentu, gdy wyrok staje się ostateczny. W sytuacji, gdy dochodzi do kasacji lub skargi kasacyjnej, termin ten skraca się do roku od ich rozpatrzenia.

Na początkowym etapie funkcjonowania procedury skargi nadzwyczajnej wprowadzono wyjątki od ogólnej reguły, zależnie od tego, kto wnosi skargę:

- w okresie od 3 kwietnia 2018 r. do 3 kwietnia 2024 r., mogą one obejmować orzeczenia, które stały się ostateczne po 17 października 1997 r. i zakończyły postępowanie – dotyczy to w skarg wniesionych przez Prokuratora Generalnego lub Rzecznika Praw Obywatelskich

- natomiast skargi złożone przez inne podmioty, w tym Rzecznika Finansowego, mogą dotyczyć wyłącznie decyzji wydanych po 3 kwietnia 2018 r.

Kto może złożyć skargę nadzwyczajną?

Do wniesienia skargi nadzwyczajnej są uprawnieni:

- Rzecznik Praw Obywatelskich,

- Prokurator Generalny,

- Rzecznik Finansowy

- oraz w ramach swoich uprawnień:

- Rzecznik Praw Dziecka,

- Rzecznik Praw Pacjenta,

- Prezes Urzędu Ochrony Konkurencji i Konsumentów,

- Rzecznik Małych i Średnich Przedsiębiorców,

- Przewodniczący Komisji Nadzoru Finansowego,

- Prezes Prokuratorii Generalnej Rzeczypospolitej Polskiej.

Zatem osoba czująca się poszkodowana przez wyrok sądowy, który uważa za niesprawiedliwy, nie ma możliwości bezpośredniego wniesienia skargi nadzwyczajnej do Sądu Najwyższego. Musi zwrócić się o to do jednego z wyżej wymienionych uprawnionych organów.

Warto przy tym zaznaczyć, że skargę nadzwyczajną podważające dane orzeczenie można złożyć tylko raz. To oznacza, że jeśli skargę do Sądu Najwyższego złoży już jeden z uprawnionych podmiotów, jak Rzecznik Praw Obywatelskich czy Prokurator Generalny, to uniemożliwi to innym organom, na przykład Rzecznikowi Finansowemu, złożenie skargi w tej samej kwestii. Dlatego, biorąc pod uwagę rodzaj sprawy i datę, kiedy wyrok stał się ostateczny, wniosek o złożenie skargi nadzwyczajnej należy przedstawić odpowiedniemu organowi uprawnionemu.

Jak przebiega proces rozpatrzenia wniosku o skargę nadzwyczajną przesłanym do Prokuratora Generalnego?

Proces rozpatrywania wniosków o złożenie skargi nadzwyczajnej do Prokuratora Generalnego został dokładnie określony w rozporządzeniu Ministra Sprawiedliwości z 20 kwietnia 2018 roku, które wprowadza zmiany do regulaminu dotyczącego funkcjonowania prokuratury.

Na początku, prokuratorzy z Prokuratury Krajowej przeprowadzają analizę formalną złożonych wniosków. Jeżeli wniosek zawiera braki formalne, wnioskodawca jest zobowiązany do ich uzupełnienia. W sytuacji, gdy wniosek jest kompletny pod względem formalnym, jest on kierowany do odpowiedniego prokuratora regionalnego, który ocenia, czy złożenie skargi nadzwyczajnej jest dopuszczalne i zasadne. Ocena ta dokonywana jest na podstawie regulaminu oraz ustawy o Sądzie Najwyższym. W zależności od wyniku tej oceny, prokurator regionalny może zdecydować o wniesieniu skargi nadzwyczajnej lub odrzucić wniosek z powodu braku podstaw do jej złożenia.

Rzecznik Finansowy – kiedy może złożyć skargę nadzwyczajną?

Rzecznik Finansowy jest uprawniony do wniesienia skargi nadzwyczajnej tylko wtedy, gdy spełnione są określone kryteria:

- Sprawa musi dotyczyć interesów klientów działających na rynku finansowym,

- Musi być związana z działaniami podejmowanymi przez podmioty rynku finansowego,

- Oraz musi odnosić się do usług oferowanych przez te podmioty.

Aby zwrócić się do Rzecznika Finansowego z prośbą o skierowanie skargi nadzwyczajnej do Sądu Najwyższego, należy uwzględniając kilka kluczowych elementów:

- opis sytuacji – szczegółowe przedstawienie sprawy, która ma być przedmiotem skargi nadzwyczajnej.

- podstawy skargi – wykazanie, na podstawie jakich przesłanek wniosek powinien być rozpatrzony, czyli:

- naruszenie przez orzeczenie zasad, wolności i praw człowieka i obywatela gwarantowanych Konstytucją,

- rażące naruszenie prawa przez niewłaściwą interpretację lub zastosowanie,

- jaskrawa sprzeczność pomiędzy ustaleniami sądu a zgromadzonym materiałem dowodowym.

- dokumentacja – dołączenie kopii prawomocnego orzeczenia zakończającego postępowanie (z datą uprawomocnienia, jeśli to możliwe, oraz uzasadnieniem), kopii wszystkich pism procesowych, protokołów z posiedzeń sądowych oraz orzeczenia sądu pierwszej instancji, jeżeli sprawa była apelacyjna.

- informacje o innych podmiotach – jeśli wniosek o skierowanie skargi nadzwyczajnej został złożony również do innych organów, należy to wskazać, podając, do których dokładnie.

Rzecznik Finansowy, po otrzymaniu wniosku, przeprowadza dogłębną analizę dostarczonej dokumentacji oraz ocenia, czy zasadne i możliwe jest wniesienie skargi nadzwyczajnej.

Jakie skutki ma wniesienie skargi nadzwyczajnej?

Wniesienie skargi nadzwyczajnej nie gwarantuje automatycznego przyjęcia jej postulatów przez Sąd Najwyższy. Sąd ten, działając niezależnie i bezstronnie, ma pełną swobodę w ocenie przedstawionych argumentów, co może skutkować zarówno przyjęciem, jak i odrzuceniem skargi.

Jeśli skarga zostanie uwzględniona, Sąd Najwyższy ma kilka możliwości działania:

- może unieważnić zaskarżone orzeczenie, w całości lub w części, i w zależności od zebranych dowodów, wydać nowy wyrok dotyczący meritum sprawy.

- może również odesłać sprawę do ponownego rozpoznania do odpowiedniego sądu, przy czym może to wiązać się z koniecznością unieważnienia również wyroku sądu pierwszej instancji, co oznaczałoby rozpoczęcie procesu od nowa.

- inną możliwością jest umorzenie postępowania, co zamyka sprawę bez wydania merytorycznego orzeczenia.

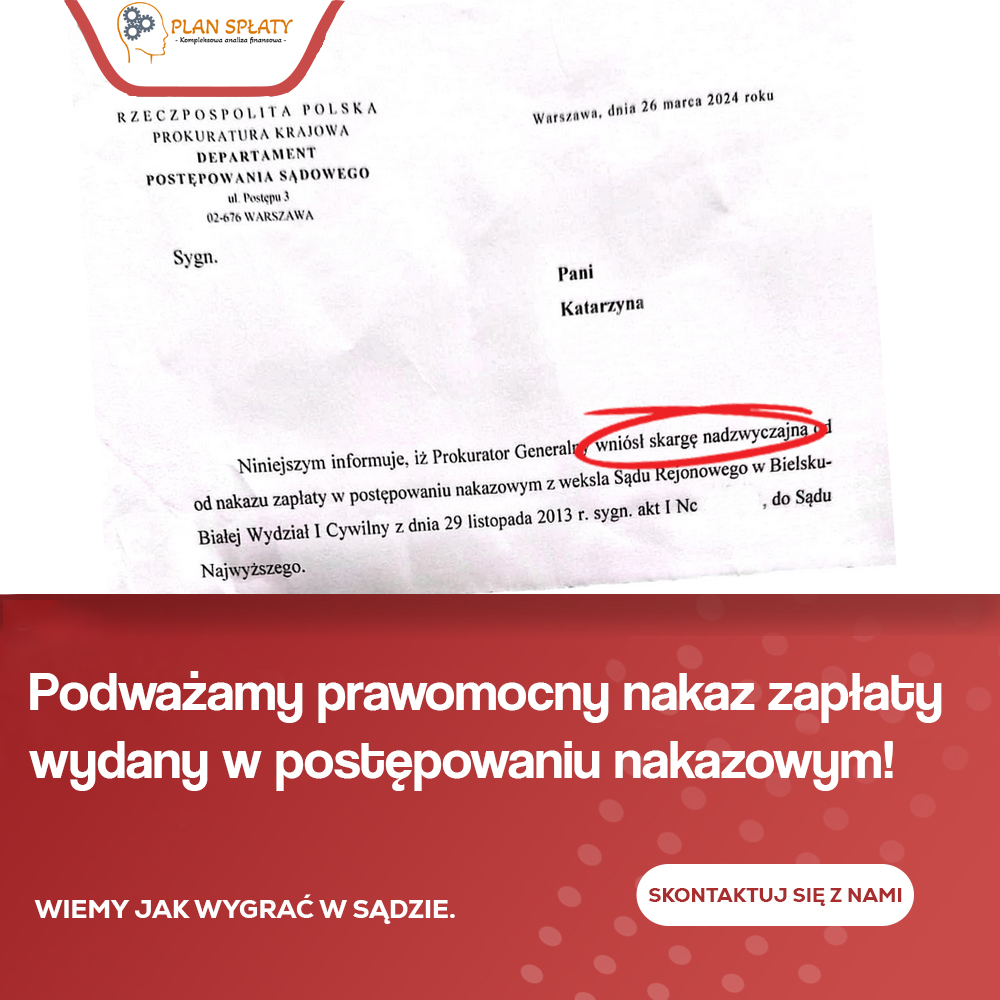

Składamy wniosek o skargę nadzwyczajną w sprawie naszej klientki!

Dzięki naszemu wnioskowi złożonemu do Prokuratury Krajowej w Łodzi, Prokurator Generalny zdecydował się złożyć skargę nadzwyczajną do Sądu Najwyższego, kwestionując prawomocność nakazu zapłaty, który został wydany przez Sąd Rejonowy w Bielsku – Białej w 2013 roku. Podstawą dla tej decyzji była ocena, że zawarta przez naszą klientkę umowa na pożyczkę z Profi Credit, dla której zabezpieczeniem był weksel, miała niedopuszczalny, lichwiarski charakter.

Dzięki naszemu wnioskowi złożonemu do Prokuratury Krajowej w Łodzi, Prokurator Generalny zdecydował się złożyć skargę nadzwyczajną do Sądu Najwyższego, kwestionując prawomocność nakazu zapłaty, który został wydany przez Sąd Rejonowy w Bielsku – Białej w 2013 roku. Podstawą dla tej decyzji była ocena, że zawarta przez naszą klientkę umowa na pożyczkę z Profi Credit, dla której zabezpieczeniem był weksel, miała niedopuszczalny, lichwiarski charakter.

W kierowanym do Prokuratury wniosku wskazaliśmy, że umowa pożyczki zawarta pomiędzy stronami roi się od klauzul niedozwolonych, przynosząc jednocześnie pożyczkodawcy nieproporcjonalnie duże korzyści, które nie znajdują uzasadnienia w żadnych logicznych argumentach. Zastosowanie takiej prowizji, jak określono w umowie, rażąco naruszyły interesy dłużniczki.

Podkreśliliśmy również, iż Sąd Rejonowy w Bielsku – Białej bezpośrednio odwołał się do zasad kodeksu postępowania cywilnego odnoszących się do procedury nakazowej, ignorując przy tym charakterystykę umowy jako umowy konsumenckiej i tym samym omijając przepisy chroniące konsumentów. Nie zauważono, że weksel, będący podstawą wnioskowanego roszczenia, służył jako zabezpieczenie długu wynikającego z umowy pożyczkowej konsumenta i pominięto kwestię zasługującej na uwagę ochrony konsumenta przed nieuczciwymi praktykami na rynku, jakiej powinni być objęci konsumenci, którzy zawierają tak drogie umowy pożyczek.

Jak widać profesjonalna reprezentacja w sądzie może przynieść wiele korzyści dla osoby zadłużonej. Warto wziąć pod uwagę, że wcześniej konieczne jest przeprowadzenie dokładnej analizy sytuacji dłużnika, aby przygotować jak najlepszą linię obrony.

To oczywiście nie koniec batalii związanej z wadliwym nakazem zapłaty. Będziemy Was informować o tym, czy skarga przyniosła skutek!

Jeśli czujecie się poszkodowani przez niesprawiedliwy wyrok sądowy i uważacie, że Wasze prawa jako konsumentów zostały naruszone, nie pozostajecie bez możliwości działania. Skarga nadzwyczajna otwiera nowe drzwi do spraw, które wydawały się już zamknięte dawno temu!. To unikalna szansa na ponowne rozpatrzenie twojej sytuacji przez Sąd Najwyższy.

Niezależnie od tego, czy zmagaliście się z problemami wynikającymi z niewłaściwie doręczonego nakazu zapłaty, czy nie byliście świadomi swoich praw do odwołania się od niekorzystnego orzeczenia, czy też bariera finansowa stanowiła dla Was przeszkodę, pamiętajcie, że macie teraz możliwość walki o sprawiedliwość.