- 1. Pismo od komornika

- 2. Dowiedziałeś się o nakazie zapłaty z zawiadomienia o egzekucji?

- 3. Egzekucja komornicza jest zasadna – co dalej?

- 4. Masz pieniądze na spłatę komornika? Dokonaj spłaty jak najszybciej

- 5. Zajęty rachunek bankowy

- 6. Kwota wolna od zajęcia na rachunku bankowym

- 7. Zajęcie wspólnego konta bankowego

- 8. Co w przypadku, gdy na wspólnym koncie bankowym znajdują się środki zgromadzone przez współmałżonka?

- 9. A co z zajętym wynagrodzeniem?

Pismo od komornika

Komornik może wysłać do Ciebie list polecony. Może okazać się to dla Ciebie kompletnym zaskoczeniem. Przecież wszystkie długi zostały przez Ciebie spłacone, a od lat żaden wierzyciel nie upominał się o zaległą ratę. Masz jednak pewne wątpliwości. Kilka lat temu zawarłeś sporo umów pożyczkowych i być może o jakiejś zapomniałeś. Analiza pisma od komornika pozwoli Ci ustalić, co to za dług, kto jest wierzycielem i na podstawie jakiego tytułu komornik sądowy raczył do Ciebie napisać.

Wraz z zawiadomieniem o egzekucji komorniczej otrzymasz także kopię tytułu wykonawczego w postaci albo nakazu zapłaty, lub wydanego w sprawie wyroku.

Możliwym jest również sytuacja, w której komornik dołączy do pisma szereg dokumentów, które wskażą na to, że Twój pierwotny wierzyciel sprzedał dług do innej firmy.

Nakaz zapłaty da Ci wskazówki co do tego, jaki sąd wydał orzeczenie. Nazwa sądu zawsze znajduje się w treści pisma. Dowiesz się również, pod jaką sygnaturą sąd prowadził sprawę (znajdzie się ona również na zawiadomieniu o egzekucji).

Przykład:

Pani Ania dostała zawiadomienie od komornika. W treści zawiadomienia wskazano, że nakaz zapłaty wydał Sąd Rejonowy Lublin – Zachód w Lublinie, VI Wydział Cywilny. Komornik dołączył do zawiadomienia również kopię nakazu zapłaty. Pani Ania dowiedziała się więc, że podstawą egzekucji jest nakaz wydany w elektronicznym postępowaniu upominawczym.

Dowiedziałeś się o nakazie zapłaty z zawiadomienia o egzekucji?

Być może dopiero na etapie postępowania egzekucyjnego dowiedziałeś się o tym, że jakiś sąd wydał nakaz zapłaty w sprawie, w której występowałeś w roli pozwanego. Do 7 listopada 2019 roku w polskim systemie prawnym istniała tak zwana „fikcja doręczenia”. Wystarczyło bowiem, że listonosz dwukrotnie awizował przesyłkę z nakazem zapłaty, a Ty nie odebrałeś pisma, gdyż nie zamieszkiwałeś pod adresem wskazanym w pozwie. W nowym stanie prawnym, nakazy, które zostały wydane przez e-sąd, zostaną uznane za doręczone, gdy dojdzie do dwukrotnej awizacji pod adresem wskazanym w rejestrze PESEL. Jeśli więc sąd sprawdzi, że adres wskazany przez powoda w pozwie to Twój adres zameldowania, to mimo braku odbioru zacznie biec termin na złożenie przez Ciebie sprzeciwu od nakazu zapłaty.

Jeśli sprawa toczy się przed sądem rejonowym, który jest właściwy ze względu na Twoje miejsce zamieszkania, a Ty nie odbierzesz kierowanej do Ciebie korespondencji – to sąd zobowiąże Twojego wierzyciela do doręczenia nakazu, lub odpisu pozwu, przez komornika sądowego. Gdyby komornikowi nie udało się ustalić Twojego prawidłowego adresu, to po dwóch miesiącach postępowanie sądowe zostanie zawieszone.

Komornik sądowy pełni niekiedy także inną funkcję, jak organu właściwego do prowadzenia egzekucji przeciwko dłużnikom. Może bowiem robić za „listonosza”. Nie zdziw się więc, jeśli w Twojej skrzynce pocztowej znajdziesz krótkie zawiadomienie od komornika, który informuje Cię o tym, że w jego kancelarii czeka na Ciebie do odbioru jakieś pismo. Najpewniej będzie to pozew lub nakaz zapłaty, a nie zawiadomienie o wszczęciu egzekucji.

Na tym etapie można wstrzymać działania komornika

Jeśli o postępowaniu sądowym dowiedziałeś się dopiero z zawiadomienia od komornika, to w tym momencie istnieje szansa na to, że uda się umorzyć egzekucję. Wszystko zależy jednak od indywidualnej oceny Twojej sytuacji. Odezwij się do nas, a pomożemy Ci przejrzeć Twoje konta na portalach sądowych i sprawdzić, czy do jakiejś sprawy uda się wrócić. Możemy wzruszyć takie nakazy, które już zostały spłacone na drodze egzekucji komorniczej!

Egzekucja komornicza jest zasadna – co dalej?

Być może odebrałeś nakaz zapłaty i nie podjąłeś żadnych kroków. Tym samym nakaz zapłaty się uprawomocnił, a Ty nie masz już żadnych opcji na to, aby złożyć sprzeciw. Wierzyciel skierował sprawę do egzekucji, a komornik wysłał Ci zawiadomienie o wszczęciu egzekucji. Czy jest coś, co może uratować Twoje pieniądze? Co do zasady to tak. Może się bowiem okazać, że doszło do przedawnienia tytułu wykonawczego, lub też roszczenia odsetkowego wynikającego z wydanego nakazu zapłaty. O ile komornik ma obowiązek zbadania, czy tytuł wykonawczy jest przedawniony, tak ze względu na ogrom pracy kancelarii komorniczych może zdarzyć się, że komornik egzekwować będzie przedawniony tytuł.

Zbadanie przedawnienia tytułu egzekucyjnego nie jest wcale takie łatwe. Bieg terminu przedawnienia rozpoczyna się od nowa po umorzeniu poprzedniej egzekucji komorniczej – niemniej nie każde umorzenie egzekucji taki termin otwiera, gdyż może okazać się, że egzekucja została umorzona przez bezczynność wierzyciela. Najlepiej będzie, jeśli po prostu przekażesz nam sprawę do analizy. Podpowiemy Ci, czy egzekucja jest zasadna!

Jeśli ustalisz, że egzekucja jest zasadna, to pozostaje Ci podjąć kroki, które umożliwią ochronę Twojego majątku

Na tym etapie możliwe są negocjacje z wierzycielem – niektóre fundusze sekurytyzacyjne idą na rękę dłużnikowi i wycofują wniosek złożony do komornika, płacąc również koszty egzekucji! Jeśli egzekucje z wierzycielem nie pójdą po Twojej myśli, możesz zawnioskować do komornika i ustalić warunki spłaty Twojego zobowiązania. Komornik, który powziął informację na temat tego, że nie posiadasz majątku i zarabiasz najniższą krajową, być może zgodzi się na płatności ratalne. Oczywiście komornik nie może samodzielnie decydować o tym, jak masz spłacać swoje zobowiązanie (to wierzyciel decyduje z jakich składników majątku ma być prowadzona egzekucja), ale zdarzają się sytuacje, że komornik zgadza się na zaproponowany sposób spłat.

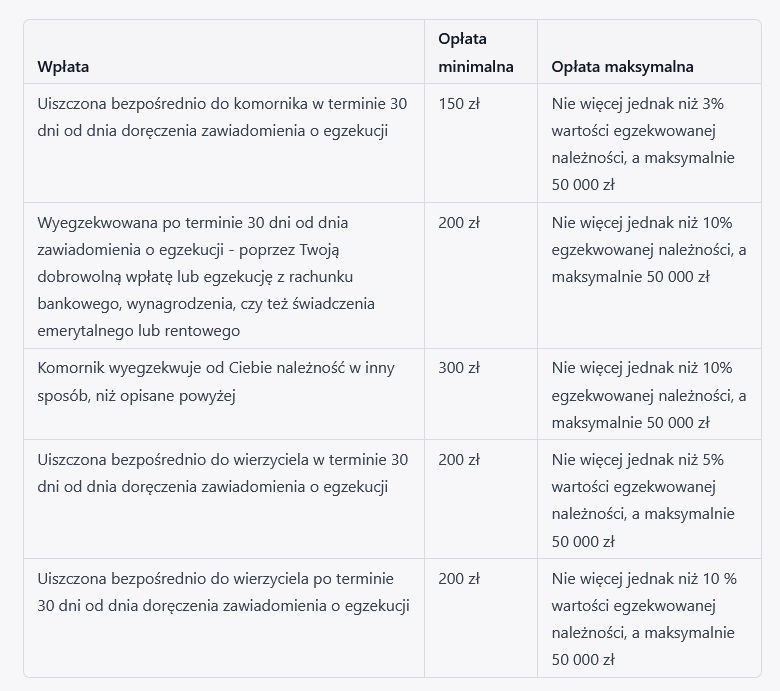

Masz pieniądze na spłatę komornika? Dokonaj spłaty jak najszybciej

Zasada brzmi, że opłata egzekucyjna wynosi 10% od każdej kwoty, która przekazywana jest wierzycielowi. Jeśli jednak zdołasz spłacić cały swój dług w przeciągu miesiąca od daty wszczęcia egzekucji, taka opłata ulegnie obniżeniu.

Nie mieliśmy sypać tutaj na lewo i prawo przepisami, ale sprawdźmy w źródle, skąd wynika niższa wysokość opłaty egzekucyjnej:

Ustawa z dnia 28 lutego 2018 r. o kosztach komorniczych

Opłaty egzekucyjne w sprawach o egzekucję świadczeń pieniężnych

Art. 27. 1. W sprawie o egzekucję świadczeń pieniężnych komornik ściąga od dłużnika opłatę stosunkową w wysokości 10% wartości wyegzekwowanego świadczenia.

Jeżeli dłużnik, w terminie miesiąca od dnia doręczenia mu zawiadomienia o wszczęciu egzekucji, wpłaci do rąk komornika lub na jego rachunek bankowy całość lub część egzekwowanego świadczenia, komornik ściąga od dłużnika opłatę stosunkową w wysokości 3% wartości wyegzekwowanego w ten sposób świadczenia. Kwota wpłacona wierzycielowi przez dłużnika nie stanowi wyegzekwowanego świadczenia.

Art. 28. 1. Jeżeli dłużnik spełnił świadczenie w sposób i terminie, o których mowa w art. 27 ust.

2, opłata minimalna od tak zaspokojonego świadczenia wynosi 150 złotych.

Pamiętaj jednak, aby dokonać spłaty bezpośrednio u komornika. Tylko wtedy opłata egzekucyjna wyniesie 5%. Jeśli spłaty dokonasz bezpośrednio do wierzyciela, to opłata wyniesie 5%. Możesz spróbować również dogadać się z wierzycielem, aby ten złożył wniosek o umorzenie egzekucji w przeciągu miesiąca od daty jej wszczęcia (a Ty zdeklarujesz się, że będziesz wpłacał comiesięczne raty). Wtedy opłata egzekucyjna wyniesie również 5%.

Inne zasady dotyczące ustalania opłat egzekucyjnych obowiązywały do 1 stycznia 2019 roku – przed nowelizacją opłata za dobrowolną wpłatę do komornika wynosiła 15% wartości wyegzekwowanego świadczenia, a nie mogła być niższa niż 1/10 i nie wyższa niż 30-krtoność przeciętnego wynagrodzenia w danym okresie. Wydaje się być to bardzo skomplikowane. Jeśli dorzucimy do tego fakt, że w dniu 28 czerwca 2017 roku Trybunał Konstytucyjny (sygn. akt P 63/14 ) wydał orzeczenie, w którym stwierdził, że przepisy ustalające taką wysokość opłat tracą moc, to można już zupełnie… stracić głowę. Okazuje się bowiem, że od dnia 7 lipca 2917 roku do dnia 1 stycznia 2019 roku komornik nie mógł pobierać jakichkolwiek opłat egzekucyjnych od dłużnika! Inna opłata obowiązywała również w przypadku prowadzenia egzekucji m. in. z wynagrodzenia czy tez z rachunku bankowego (8% wartości egzekwowanej należności, przy czym opłata nie mogła być niższa niż 1/20 i nie wyższa niż 10-krtoność przeciętnego wynagrodzenia w danym okresie.

Jeśli chcesz zredukować koszty egzekucji – zapłać należność do komornika w przeciągu 30 dni od momentu dostarczenia zawiadomienia o egzekucji. Jeśli przegapiłeś 30 dniowy termin na wpłatę należności do komornika, to możesz złożyć do komornika wniosek o obniżenie opłaty egzekucyjnej. Masz na to 7 dni od momentu otrzymania postanowienia o ustaleniu wysokości opłaty egzekucyjnej. Napisz do nas, pomożemy Ci sformułować taki wniosek!

Zajęty rachunek bankowy

Komornik sadowy ustali, czy jesteś posiadaczem rachunku bankowego, w oparciu o system Ognivo. Nie jest więc dobrym rozwiązaniem założenie nowego konta bankowego, który widnieje w systemie Ognivo, gdyż prędzej czy później, takie konto również będzie zajęte. Możesz oczywiście skorzystać z portfeli internetowych, takich jak Zen, albo Revolut. Takie konta, które de facto nie należą do Ciebie, nie zostaną zajęte przez komornika, a Ty będziesz mógł korzystać z nich jak z normalnego konta bankowego.

Bank, który realizuje zajęcie konta bankowego, przekaże zajęte kwoty nie wcześniej, niż w terminie 7 dni od otrzymania pisma informującego o zajęciu konta (jeśli jednak jesteś zobowiązany do spłaty alimentów, to bank zajęte kwoty przekaże do komornika niezwłocznie).

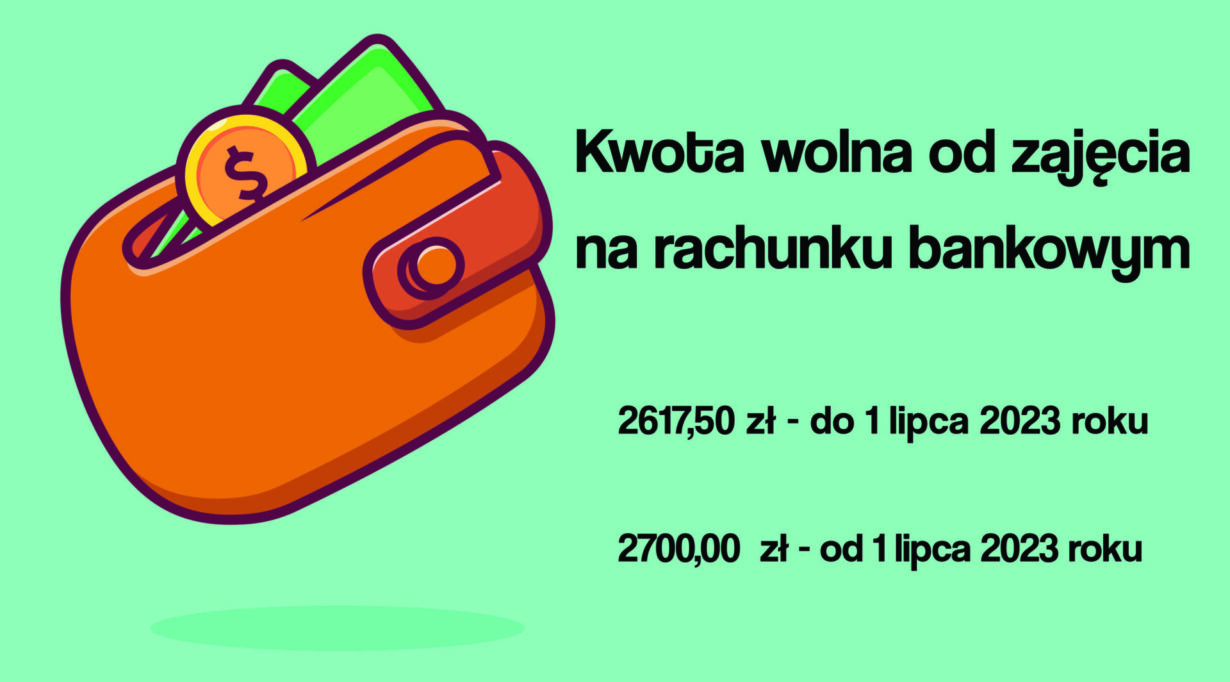

Kwota wolna od zajęcia na rachunku bankowym

Komornik sadowy nie może zając całości kwoty, która znajduje się na Twoim rachunku bankowym. Kwota wolna od zajęcia wynosi 75% kwoty minimalnego wynagrodzenia brutto.

Nie wszystkie kwoty, które są księgowane na Twoim koncie, podlegają egzekucji komorniczej. I tak z zajęcia są zwolnione takie świadczenia, jak alimenty, świadczenia rodzinne (na przykład 500+), dodatki rodzinne, czy też świadczenia pochodzące z pomocy społecznej. Katalog tych świadczeń jest szerszy – jeśli napiszesz do nas, to sprawdzimy, czy Twoje świadczenia są zwolnione z egzekucji.

Komornik nie widzi, jaki jest charakter środków, które trafiają do Ciebie na konto. Musisz poinformować komornika, jak i bank, że na Twoje konto trafia na przykład 500+, czy tez minimalne wynagrodzenie za pracę (po potrąceniu), które także nie podlega dalszej egzekucji. Stosowny wniosek w tym zakresie powinien załatwić sprawę. Jeśli nie wiesz, jak napisać taki wniosek, to służymy pomocą.

Zajęcie wspólnego konta bankowego

Może okazać się, że za Twój dług zajęty konto, którego właścicielem jesteś Ty i Twój współmałżonek. W takim przypadku egzekucja nie powinna obejmować wszystkich kwot, które znajdują się na zajętym rachunku bankowym. Samodzielne ustalenie przez bank, jakie kwoty podlegają egzekucji ze wspólnego rachunku bankowego, może okazać się niewykonalne. Tym samym to na Tobie spoczywa obowiązek poinformowania banku, jak i oczywiście komornika sądowego, że egzekucja z rachunku może dotyczyć jedynie kwot, które wchodzą w skład Twojego majątku. Wniosek o zwolnienie innych, jak Twoje, środków znajdujących się na wspólnym rachunku bankowym możesz poprzeć stosownymi potwierdzeniami comiesięcznych wpływów danych kwot na wspólne konto, czy tez umowami, które zawierasz z podmiotami, które przekazują Ci wynagrodzenie.

Co w przypadku, gdy na wspólnym koncie bankowym znajdują się środki zgromadzone przez współmałżonka?

Jeśli na rachunku bankowym, które jest wspólne, znajdują się jedynie pieniądze współmałożonka, należy o tym poinformować komornika oraz bank. W przypadku, gdy wierzyciel nie wyrazi zgody na ograniczenie egzekucji z rachunku, to nie będzie to oznaczało, że pieniądze z tego konta znikną. Forma obrony przed takim zajęciem jest powództwo o zwolnienie zajętego rachunku od egzekucji w zakresie zgromadzonych przez małżonka środków. Złożenie takiego pozwu może okazać się trudne dla osób, które nie posiadają wiedzy prawniczej. I także w takim przypadku służymy pomocą. Kancelaria z którą współpracujemy może przygotować taki pozew – wraz z wnioskiem o zawieszenie egzekucji na czas rozstrzygnięcia sprawy.

A co z zajętym wynagrodzeniem?

Komornik może zająć oczywiście także Twoje wynagrodzenie za pracę. O tym, jak bronić się przed egzekucją wynagrodzenia za pracę przeczytasz w kolejnej części naszego poradnika. Tymczasem, jeśli masz jakiegokolwiek pytania, zostaw komentarz, lub skontaktuj się z nami.