- 1. Efficenter to jedna z wielu firm windykacyjnych działających na terenie Polski

- 2. Windykacja Efficenter

- 3. Zawiadomienie o cesji wierzytelności do Efficenter

- 4. Analiza zawiadomienia o cesji wierzytelności

- 5. Czy niespłacone zobowiązanie w Efficenter naprawdę rodzi tak daleko idące konsekwencje?

- 6. A teraz zacznie się spamowanie – Efficenter wysyła kolejne wezwania do zapłaty

- 7. Windykacja terenowa Efficenter

- 8. Efficenter – pozew do sądu elektronicznego

- 9. Efficenter składa pozew do sądu rejonowego

- 10. Sąd Okręgowy z Gdańska oddala apelację Efficenter!

- 11. Masz problem z Efficenter? Skontakuj się z nami

Efficenter to jedna z wielu firm windykacyjnych działających na terenie Polski

Co zrobić, gdy Twoja pożyczka jest przeterminowana, a Twoim wierzycielem stanie się Efficenter? Rozwiązań, jak to zwykle bywa, jest co najmniej kilka. Możesz na pierwsze wezwanie zapłacić Efficenter całość długu, który jest od Ciebie wymagany. Możesz, po przeanalizowaniu wezwania do zapłaty, spróbować negocjacji z wierzycielem i dojść do ugody. Tym samym być może uda Ci się spłacić zobowiązanie w wygodnych dla Ciebie ratach. Kolejną opcją jest oczekiwanie na pozew sądowy i obrona procesowa. Wszystko oczywiście zależy od tego, jakiego typu zadłużenie zakupiło Efficenter i jak mogą być określone Twoje szanse na redukcję długu, czy to przez negocjacje, czy przez złożenie odpowiednich zarzutów w trakcie procesu sądowego. Czasami spółce Efficenter zlecana jest windykacja długu, do którego prawa posiada pierwotny wierzyciel. Działania Efficenter nie nie odbiegają więc od działania typowych firm windykacyjnych – tu coś powindykujemy, tam coś kupimy, a w perspektywie czasu uzyskamy zysk. No własnie, wbrew temu, co piszą firmy windykacyjne, na pierwszym miejscu nie stoi ich klient – dłużnik, a jedynie perspektywa zysku. A ten powstanie jedynie wtedy, gdy zainwestowane pieniądze w zakup wierzytelności wróca do Efficenter – czyli jak Efficenter skłoni dłuznika do zapłaty na drodze polubownej, czy też na drodze przymusu państwowego.

Windykacja Efficenter

Efficenter na polu kontaktu z dłużnikiem również nie rózni się od innych graczy na rynku. Kontakt telefoniczny, poprzez wiadomości sms, czy tez wezwania do zapłaty wysyłane drogą elektroniczną są normą także w Efficenter. Niech Cie nie zwiedzie drogi Czytelniku osobisty ton wysuwanych do Ciebie wiadomości. Wszystkie wezwania do zapłaty, w mniej lub bardziej poważnym tonie, które są do Ciebie wysyłane, to wzór, który został uzupełniony o dane Twojego zobowiązania i Twoje imię i nazwisko. Nie jesteś wiec wybrańcem, a jedynie numerem PESEL z załącznika do umowy cesji, którą Efficenter zawarło z pierwotnym wierzycielem, lub podmiotem, który nabył prawa do wierzytelności, zakupując dług u pożyczkodawcy.

Nie reaguj więc paniką na wiadomość o tym, że windykator terenowy odwiedzi Cię w pracy. Albo, że Efficenter uruchomi komornika, jesli w przeciągu dwóch dni nie zapłacisz całości zadłużenia. Pamiętaj, że każda windykacja stosować będzie socjotechniki skłaniającę Cię do zapłaty mniej lub bardziej zasadnego zadłużenia.

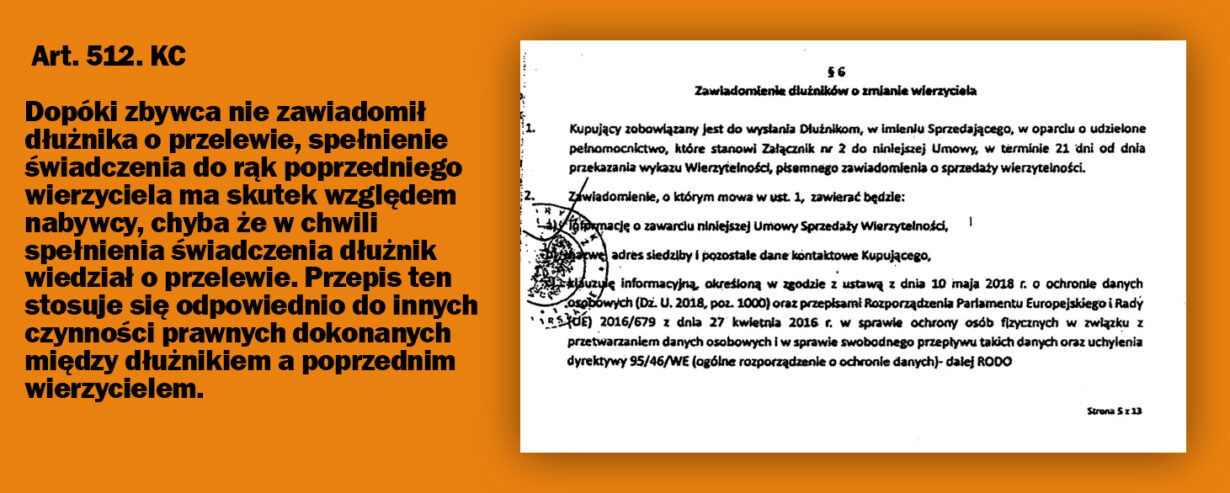

Pierwszą wiadomością, którą otrzymasz od Efficenter do zawiadomienie o cesji wierzytelności. Wierzyciel, ani firma windykacyjna, nie muszą pytać Cię o zgodę na sprzedaż długu. Wynika to wprost z art. 509 § 1 Kodeksu cywilnego:

Wierzyciel może bez zgody dłużnika przenieść wierzytelność na osobę trzecią (przelew), chyba że sprzeciwiałoby się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania.

Trochę inaczej sprawa wygląda w przypadku, gdy cesja wierzytelności ma nastąpić w momencie, gdy dana wierzytelność jeszcze nie istnieje. Chodzi o sytuację, w której podpisujesz umowę z pożyczkodawcą (na przykład firma Takto Finanse) a na drugi dzień Twoja pożyczka zostaje sprzedana do funduszu (w przypadku pożyczki w Takto na mocy cesji wierzytelności Twoje zobowiązanie trafi do funduszu Ultimo). Dziwne prawda – nie zapłaciłeś nawet jednej raty, a Twój wierzyciel się już zmienił. Taka wierzytelność nazywana jest przez mądre głowy „wierzytelnością przyszłą”. Wierzyciel, który chciałby sprzedać taką wierzytelność, musi zdobyć od Ciebie zgodę. Spójrz w swoją umowę, którą zawarłeś z Takto, albo Aiqlabs (dawne „SuperGrosz”). Najpewniej gdzieś na samym końcu będzie informacja, że wyrażasz zgodę na przeniesienie obsługi pożyczki do funduszu. Odbiegliśmy trochę jednak od głównego tematu, dlatego też kwestię wierzytelności przyszłych, cesji od Takto i SuperGrosz pozostawimy na jeden z kolejnych wpisów.

Jest to informacja dla dłużnika, która jest wymagana prawem. Jeśli bowiem nie dowiedziałbyś się o cesji wierzytelności, to przecież mógłbyś spełnić roszczenie do rąk poprzedniego wierzyciela. Zgodnie z brzmieniem art. 512 k.c. obowiązek zawiadomienia o cesji spoczywa na cedencie. To fachowa nazwa sprzedającego, czyli w większości przypadków wierzyciela pierwotnego. Cesjonariuszem natomiast nazywamy kupującego, czyli w opisywanym przypadku firmę windykacyjną Efficenter. Może jednak zdarzyć się tak, że treść umowy cesji, którą zawarło Efficenter, wskazuje na to, że o cesji wierzytelności zawiadomi Cię cesjonariusz.

Zawiadomienie o cesji wierzytelności do Efficenter

Pierwszą wiadomością, którą otrzymasz od Efficenter do zawiadomienie o cesji wierzytelności. Wierzyciel, ani firma windykacyjna, nie muszą pytać Cię o zgodę na sprzedaż długu. Wynika to wprost z art. 509 § 1 Kodeksu cywilnego:

Wierzyciel może bez zgody dłużnika przenieść wierzytelność na osobę trzecią (przelew), chyba że sprzeciwiałoby się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania.

Trochę inaczej sprawa wygląda w przypadku, gdy cesja wierzytelności ma nastąpić w momencie, gdy dana wierzytelność jeszcze nie istnieje. Chodzi o sytuację, w której podpisujesz umowę z pożyczkodawcą (na przykład firma Takto Finanse) a na drugi dzień Twoja pożyczka zostaje sprzedana do funduszu (w przypadku pożyczki w Takto na mocy cesji wierzytelności Twoje zobowiązanie trafi do funduszu Ultimo). Dziwne prawda – nie zapłaciłeś nawet jednej raty, a Twój wierzyciel się już zmienił. Taka wierzytelność nazywana jest przez mądre głowy „wierzytelnością przyszłą”. Wierzyciel, który chciałby sprzedać taką wierzytelność, musi zdobyć od Ciebie zgodę. Spójrz w swoją umowę, którą zawarłeś z Takto, albo Aiqlabs (dawne „SuperGrosz”). Najpewniej gdzieś na samym końcu będzie informacja, że wyrażasz zgodę na przeniesienie obsługi pożyczki do funduszu. Odbiegliśmy trochę jednak od głównego tematu, dlatego też kwestię wierzytelności przyszłych, cesji od Takto i SuperGrosz pozostawimy na jeden z kolejnych wpisów.

Jest to informacja dla dłużnika, która jest wymagana prawem. Jeśli bowiem nie dowiedziałbyś się o cesji wierzytelności, to przecież mógłbyś spełnić roszczenie do rąk poprzedniego wierzyciela. Zgodnie z brzmieniem art. 512 k.c. obowiązek zawiadomienia o cesji spoczywa na cedencie. To fachowa nazwa sprzedającego, czyli w większości przypadków wierzyciela pierwotnego. Cesjonariuszem natomiast nazywamy kupującego, czyli w opisywanym przypadku firmę windykacyjną Efficenter. Może jednak zdarzyć się tak, że treść umowy cesji, którą zawarło Efficenter, wskazuje na to, że o cesji wierzytelności zawiadomi Cię cesjonariusz.

Efficenter jest zainteresowane tym, żebyś wiedział o umowie cesji. Jak już wspomniałem, dłużnik, który nie został skutecznie powiadomiony o cesji, może zwrócić dług poprzedniemu wierzycielowi. Efficenter wtedy musiałoby domagać się zwrotu pożyczki od pierwotnego wierzyciela, co rodzi problemy natury technicznej (i najpewniej generuje kolejne, niepotrzebne koszty).

Analiza zawiadomienia o cesji wierzytelności

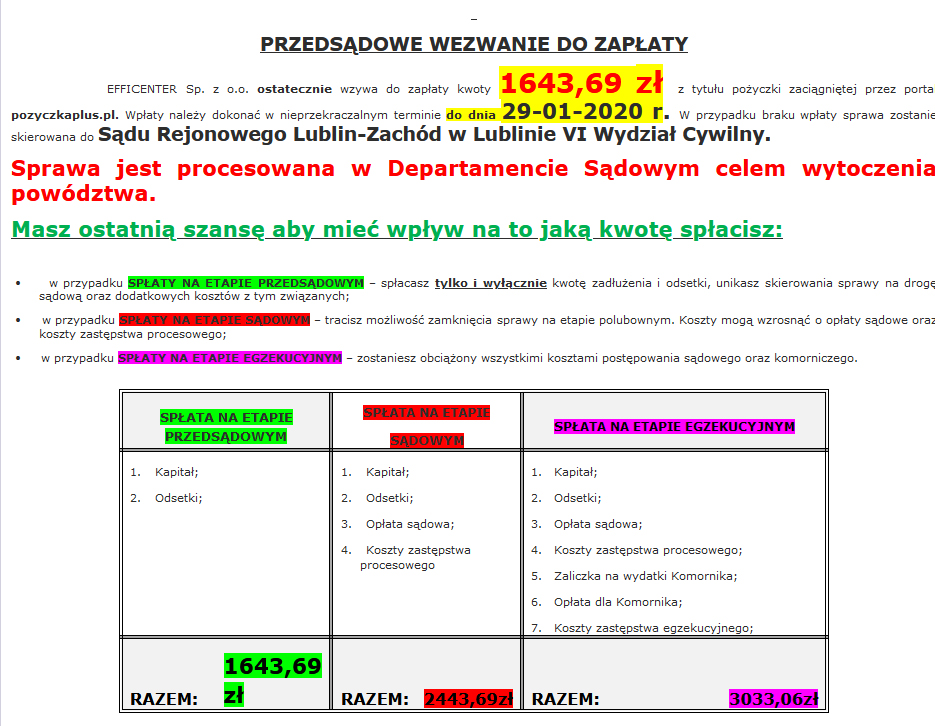

Spójrzmy na przykładowe zawiadomienie o cesji wierzytelności. Efficenter wysłało poniższe zawiadomienie drogą mailową. Dla celów dowodowych jednak takie zawiadomienie należałoby wysłać przesyłką poleconą (odbiór takiej przesyłki przesądzałby o możliwości naliczenia odsetek od zadłużenia przeterminowanego). Sam wydruk wiadomości e-mail nie świadczy o tym, że taka wiadomość została odczytana – w trakcie procesu sądowego Efficenter miałoby więc trudności z udowodnieniem tego, że zawiadomiło Cię o zakupie długu.

W treści zawiadomienia Efficenter wskaże od kogo zakupi dług. Tutaj akurat dług został przejęty przez spółkę Delta Wise z Estonii, natomiast pierwotne zobowiązanie wynikało z zawarcia umowy pożyczki ze spółką Tusumi z siedzibą w Białymstoku. Efficenter wskazuje również w zawiadomieniu, kto jest administratorem danych osobwych dłużnika – i co najważniejsze, opisuje samo zobowiązanie, a więc numer umowy, kwotę pożyczki, należność do spłaty, czy też naliczone odsetki.

Zawiadomienie o cesji wierzytelności należy potraktować jako ostateczne wezwanie do zapłaty. Efficenter pokazuje też, jakie będą konsekwencje braku spłaty zobowiązania. I tak, niespłacony dług to perspektywa egzekucji komorniczej, zgłoszenia zadłużenia do bazy informacji gospodarczej, a także publikacja informacji na temat długu na internetowej giełdzie dłużników.

Zawiadomienie o cesji wierzytelności należy potraktować jako ostateczne wezwanie do zapłaty. Efficenter pokazuje też, jakie będą konsekwencje braku spłaty zobowiązania. I tak, niespłacony dług to perspektywa egzekucji komorniczej, zgłoszenia zadłużenia do bazy informacji gospodarczej, a także publikacja informacji na temat długu na internetowej giełdzie dłużników.

Czy niespłacone zobowiązanie w Efficenter naprawdę rodzi tak daleko idące konsekwencje?

Oczywiście Efficenter nie napisało nieprawdy w zawiadomieniu do dłużnika. Bowiem niespłacone zobowiązanie może w końcu trafić do komornika sądowego, który wyegzekwuje dług – i przy okazji doda do zadłużenia kolejne koszty. Ale do tego jest bardzo daleka droga. Efficenter na początku musi złożyć pozew do sądu. A biernik musi pozostać bierny i nie zareagować na wydany w sprawie nakaz zapłaty. Dopiero prawomocne orzeczenie sądu może być wykonane i na podstawie nadanej orzeczeniu klauzuli wykonalności komornik sądowy może rozpocząć egzekucję. I rzeczywiście, wtedy też komornik sądowy może zobowiązać dłużnika do złożenia wykazu majątku. Niemniej na pewno do egzekucji komorniczej nie dojdzie po nakreślonym przez Efficenter terminie do zapłaty. Wychodzę bowiem z założenia, że jesteś świadomym swoich praw i nie zignorujesz wydanego w sprawie z powództwa Efficenter nakazu zapłaty.

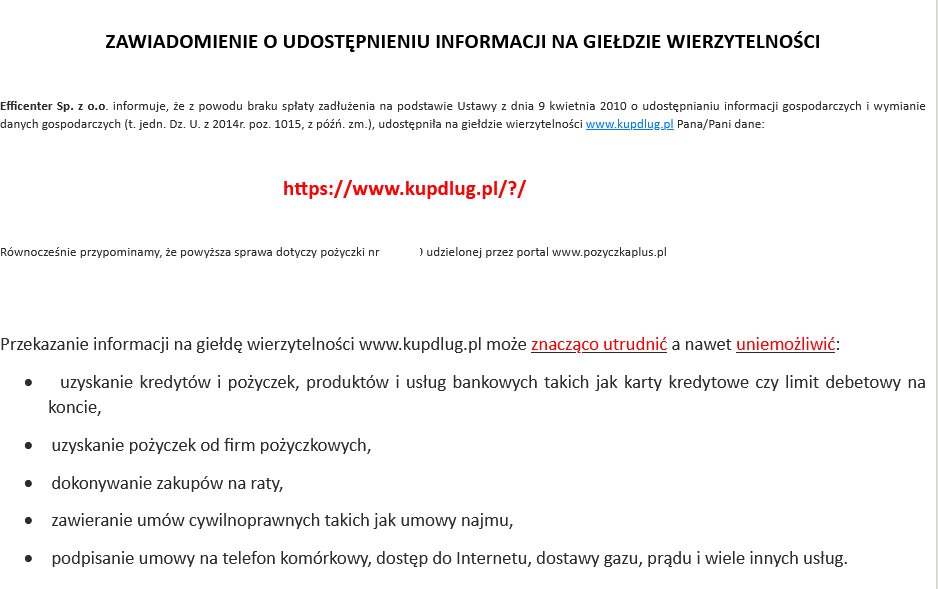

Czy wpis do KRD, czy BIG to koniec świata? Oczywiście, że nie. Skoro trafiłeś na stronę internetową Planu Spłaty, to Twoim planem nie będzie zaciąganie kolejnych zobowiązań, a wyjście z długów. Wpis do baz nierzetelnych dłużników uniemożliwia jedynie zaciągnięcie kolejnych zobowiązań. I tylko tyle. Co więcej, aby wpisać Ciebie na listę takich niesolidnych klientów, Efficenter musi Cię wezwać do zapłaty, dług musi być wyższy niż 200 zł, a od momentu wezwania musi minąć 60 dni. A jak już wspomniałem, wezwanie do zapłaty w formie e-maila nie jest dowodem na skuteczne zawiadomienie o długu. Przecież taka wiadomość może trafić do folderu spam i zniknąć wśród setki innych maili. Złożony do bazy informacji gospodarczej sprzeciw, w którym wykażesz, że wpis został umieszczony bezprawnie, powinien wystarczyć.

A jeśli martwisz się tym, że Twoje dane będą ujawnione na internetowej giełdzie długów, to musisz wiedzieć, że aby do nich dotrzeć, to naprawdę trzeba odrobinę się napracować. Wątpię, aby Twój sąsiad, czy ciocia, którzy nie mają pojęcia o Twoim długu, codziennie sprawdzali jedną z internetowych giełd dłużników, po to, aby Cię w końcu tam wyszukać i wytykać palcem. Poza tym, te giełdy dłużników powstają jedynie po to, aby wywrzeć presję na dłużniku, który nie reguluje swojego zobowiązania. Spróbuj wykupić swój dług. Czasami na takiej giełdzie nie ma w ogóle opcji kontaktu z administratorem i złożenia oferty za wystawione zadłużenie. Reasumując, nie martw się internetową giełdą dłużników. To typowa zagrywka windykatorów i próba wpłynięcia na Twoją osobę.

A teraz zacznie się spamowanie – Efficenter wysyła kolejne wezwania do zapłaty

Zawiadomienie o cesji wierzytelności to dopiero początek wiadomości od Efficenter. System wygeneruje jeszcze co najmniej kilkadziesiąt wiadomości, zanim sprawa trafi do Sądu. O ile inne firmy windykacyjne stosują bardziej stonowane wzory wezwań do zapłaty, tak w przypadku Efficenter efekt dochodzi do zdecydowanego przerostu formy nad treścią. Bo jak bowiem inaczej nazwać pstrokate pismo i życzenia na święta?

W jednych z mailu dłużnik dostał informację o tym, że jego zadłużenie trafiło na giełdę długów. Efficenter informuje, że taki wpis utrudni dłużnikowi życie, bowiem ten już nie będzie mógł zawierać kolejnych umów kredytowych, czy też dokonywać zakupów na raty. Ba, będzie miał problemy z zawarciem umowy najmu! Na pierwszy rzut oka konsekwencje wydają się poważnie. Ale spójrz na to chłodnym okiem. Czy wpis na stronę internetową, zwaną dla niepoznaki „giełdą” (na takiej stronie nie kupisz żadnego długu!) która jest prowadzona przez prywatnego przedsiębiorcę, ma odnieść jakiś inny skutek, niż uśmiech politowania na Twojej twarzy. Fakt, Twoje imię i nazwisko może być na takiej liście umieszczone (nie sprzeciwiają się temu przepisy RODO), niemniej oprócz tego, że Twoje dane tam trafią, nic więcej się nie stanie

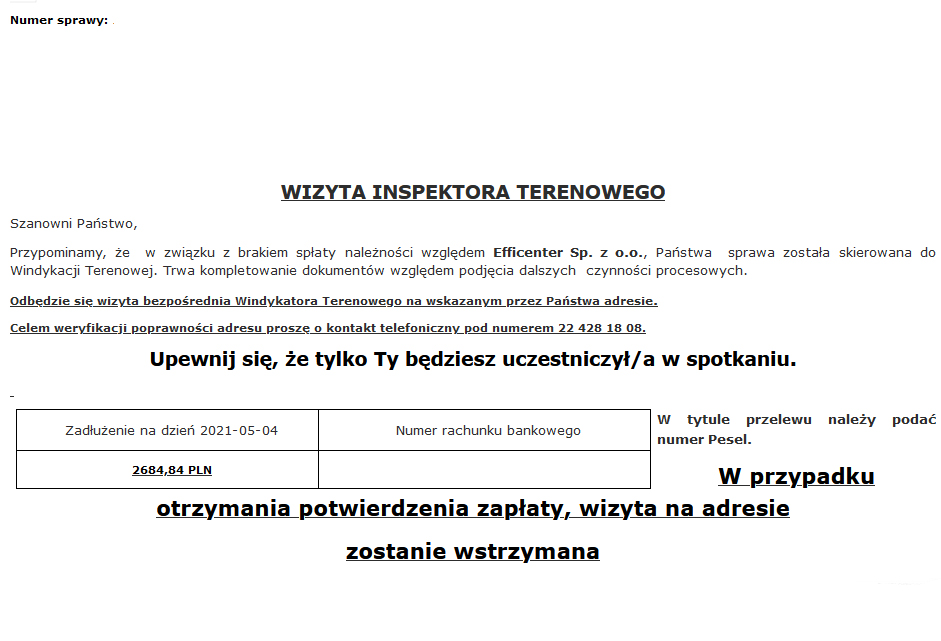

Windykacja terenowa Efficenter

Przechodzimy do kolejnego etapu windykacji Efficenter. Dłużnik otrzymał kolejnego maila, tym razem o wizycie inseptora Gadzeżeta, ehkm, inspektora terenowego.

Windykacja terenowa to dodatkowe koszty działalności firm windykacyjnych i tylko nieliczni mogą sobie na to pozwolić (na przykład Kruk, który obsługuje fundusz Prokura). Dziwnym zbiegiem okoliczności, poważni gracze na rynku nie informują dłużnika o tym, że jutro, w porze obiadowej, z oznakowanego samochodu wyjdzie inspektor i rozpocznie czynności. Tego typu zawiadomienia należy traktować jako manipulacje. Nikt do Ciebie nie przyjedzie. Efficenter nie posiada windykacji terenowej.

Nawet, gdyby odwiedził Cię windykator terenowy z innej firmy, to taka osoba nie ma kompletnie żadnych uprawnień. Wystarczy, że grzecznie powiesz windykatorowi, że nie ma czego szukać a Ty nie masz zamiaru tracić czasu na pogaduchy przy drzwiach o jakiś rzekomych zadłużeniach.

Efficenter – pozew do sądu elektronicznego

Po etapie spamowania skrzynki mailowej dłużnika, niezliczonej ilości wysłanych sms nadszedł czas na złożenie pozwu do sądu w Lublinie, czyli tak zwanego e-sądu. Dlaczego wierzyciele składają pozwy akurat do tego sądu? Jest to po prostu tańsze. Złożenie pozwu to kwota niższa, niż w przypadku złożenia pozwu do sądu właściwego ze względu na miejsce zamieszkania dłużnika. Po drugie odpadają koszty logistyczne, bowiem pozew do e-sądu wysyła się za pośrednictwem systemu teleinformatycznym.

Na tym etapie wystarczy, że zlecisz nam przygotowanie sprzeciwu w sprawie pozwu od Efficenter i spokojnie poczekasz na pozew z sądu rejonowego z Twojego miasta.

Efficenter składa pozew do sądu rejonowego

W przeciągu trzech miesięcy od umorzenia postepowania w e-sądzie Efficenter pozwie Cię znowu. Tym razem do sądu z Twojego miasta. To czas na to, aby podjąć walkę z Efficenter na argumenty. Tutaj do gry wkroczy pełnomocnik, którego Ci przydzielimy. Doświadczenie oraz wiedza kancelarii, z którą współpracuje Plan Spłaty, przybliży Cię do tego, aby Twój dług został znaczący zredukowany – nawet i do okrągłego zera. Na etapie postępowania sądowego możesz bowiem składać szereg zarzutów, które zniwelują żądanie Efficenter.

Posiadamy całą gamę wyroków oddalających powództwo Efficenter, także na etapie postępowania odwoławczego. Tak, Efficenter – w przeciwieństwie na przykład do Kruka i Ultimo – składa apelacje od przegranych wyroków (i niestety, ale niekiedy udaje im się taką apelację wygrać).

Sprawdź, czy na Portalu Orzeczeń Sądów Powszechnych opublikowano któryś z wyroków, w których sądy uznawały powództwo Efficenter za niezasadne:

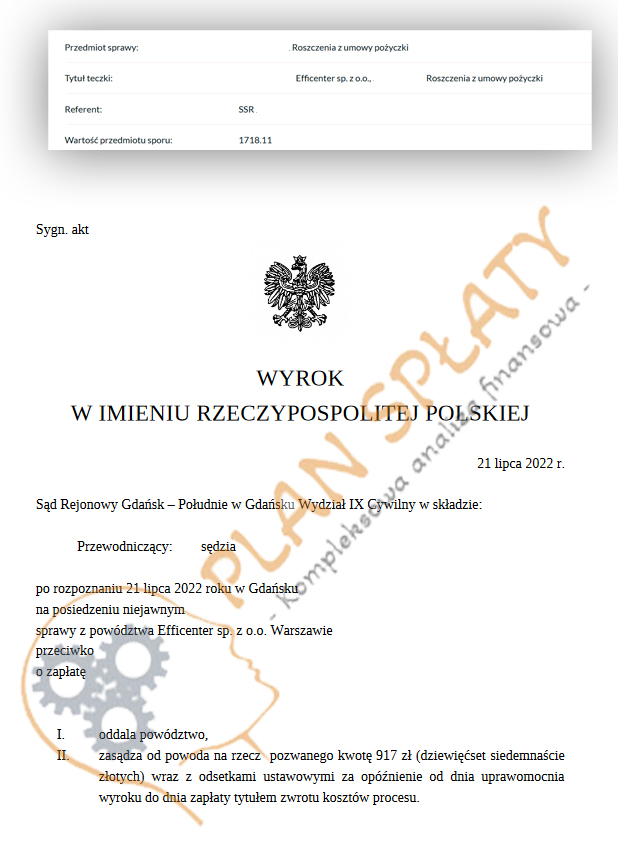

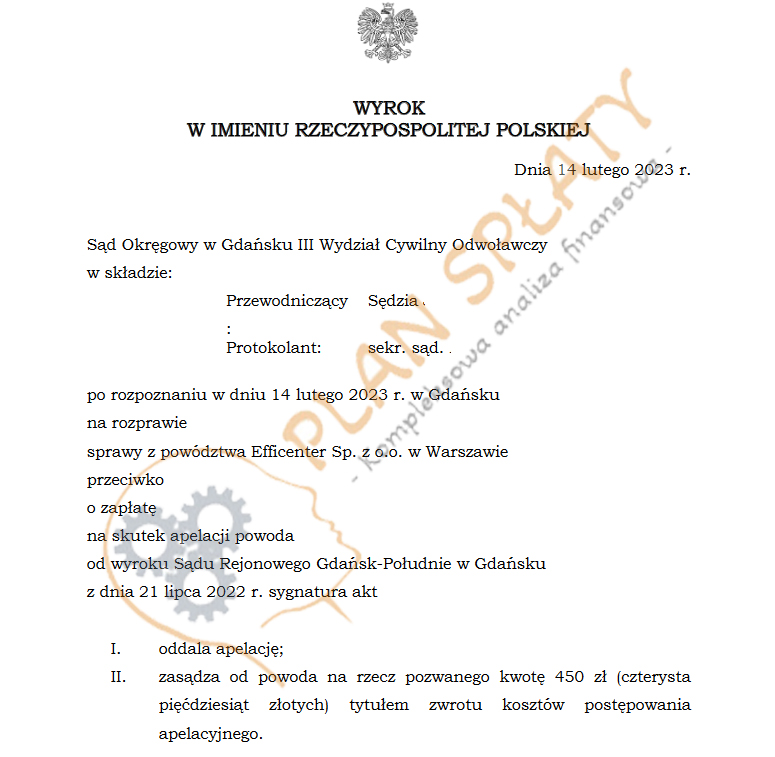

wyrok Sądu Rejonowego w Oławie I C 3228/20 (z dnia 12 października 2020 roku), wyrok Sądu Rejonowego w Oławie I C 233/20 potwierdzony wyrokiem Sądu Okręgowego we Wrocławiu II Ca 1941/20, wyrok Sądu Rejonowego w Gdyni II C 3346/20 upr (z dnia 14 stycznia 2021 roku), wyrok Sądu Rejonowego w Sierpcu I C 865/19 (zapadły w dniu 15 stycznia 2021 roku), wyrok Sądu Rejonowego w Zgorzelcu I C 709/20 ( z dnia 1 lutego 2021 roku), wyrok Sądu Rejonowego w Zgorzelcu I C 1313/19 potwierdzony wyrokiem Sądu Okręgowego w Jeleniej Górze wyrokiem z dnia 14 stycznia 2021 roku w sprawie o sygn. II Ca 615/20, wyrok Sądu Rejonowego w Dębicy I C 306/21 (wyrok z dnia 22 kwietnia 2021 roku), wyrok Sądu Rejonowego w Będzinie I C 306/21 (z dnia 14 czerwca 2021 roku), wyrok Sądu Rejonowego Gdańsk Południe z Gdańska z dnia 27 lipca 2022 roku sygn. IX C 1688/21 potwierdzony wyrokiem Sądu Okręgowego z Gdańska z dnia 14 lutego 2023 roku sygn. III Ca 1128/22.

Sąd Okręgowy z Gdańska oddala apelację Efficenter!

O ostatnim wspomnianym wyroku napiszemy oddzielny akapit. Od momentu zawiadomienia o cesji wierzytelności, do momentu prawomocnego oddalenia apelacji Efficenter minęły ponad 3 lata. To czas, w którym nasz klient mógł zbierać kapitał, który byłby mu potrzebny do spłaty zobowiązania, w przypadku niepowodzenia. Byliśmy jednak prawie pewni, że powództwo Efficenter zostanie oddalone, gdyż przedmiotem postępowania była pożyczka refinansujaca. Wykazaliśmy przed sądem, że nasz klient nie miał jakiegokolwiek związku z wydrukiem umowy pożyczki, którą przedłożyło Efficenter. Pożyczkobiorca bowiem był pewien, że przedłuża termin spłaty pierwotnej pożyczki, a nie że otwiera nowe zobowiązanie. Nasze argumenty opisaliśmy szeroko w kierowanych do sadu wystąpieniach. Sąd Rejonowy oddalił powództwo Efficenter. Podczas rozprawy w Sądzie Okręgowym pełnomocnik pozwanego wykazał, że apelacja Efficenter jest bezpodstawna. Tak, czasami warto, aby pełnomocnik strony pozwanej uczestniczył w rozprawie. O ile takie sprawy rozgrywają się na pisma, tak niekiedy obecność pełnomocnika, który broni dłużnika. Wpływa pozytywnie na końcowe rozstrzygnięcie – szczególnie, że w obecnym stanie prawnym możliwa jest zdalna rozprawa i nie trzeba tak naprawdę udać się do sądu.

Masz problem z Efficenter? Skontakuj się z nami

Pomożemy Ci na każdym etapie Twojej sprawy, zarówno w trakcie postępowania przedsądowego, a także w ramach pomocy prawnej w sporządzeniu sprzeciwu, czy też odpowiedzi na pozew. Wystarczy, że skontaktujesz się z nami używając do tego łącza, które znajdziesz poniżej.