- 1. Bank pozwał dłużnika o niespłacony kredyt

- 2. Trudności w spłacie kredytu

- 3. Dłużnik zgłosił się do nas o pomoc

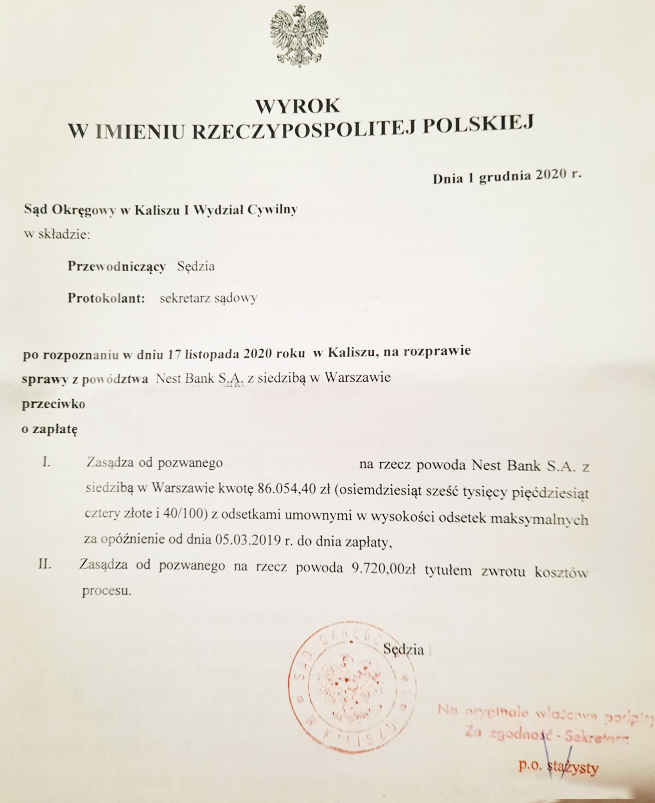

- 4. Sprawa przed sądem okręgowym – niekorzystny wynik dla naszego klienta

- 5. Apelacja i orzeczenie sądu apelacyjnego

- 6. Próba wejścia funduszu inwestycyjnego w rolę powoda

- 7. Interwenient uboczny – co to jest?

- 8. Wymiana pism procesowych i ostateczne rozstrzygnięcie sprawy

- 9. Jak wygrać z bankiem – klucz do sukcesu

- 10. Skorzystaj z naszych usług

- 11. Kluczowe aspekty walki z bankiem: jak się przygotować?

- 12. Zgromadzenie dokumentacji

- 13. Analiza umowy kredytowej – kluczowa, by odpowiedzieć na pytanie, jak wygrać z bankiem

- 14. Sformułowanie konkretnych zarzutów wobec banku

- 15. Nie wiesz jak wygrać z bankiem? Postaw na doświadczoną kancelarię prawną

Bank pozwał dłużnika o niespłacony kredyt

Wszystko zaczęło się od pozwu, który nasz klient otrzymał od banku. Wtedy nasz klient zaczął się po raz pierwszy zastanawiać, jak wygrać z bankiem i zgłosił się do nas o pomoc. Przyjrzyjmy się bliżej sytuacji, która doprowadziła do pozwu. Nasz klient zdecydował się na zaciągnięcie kredytu gotówkowego w Nest Banku. Był to tak zwany kredyt konsolidacyjny. Kredytobiorca posiadał kilka kredytów bankowych, które obsługiwał w terminie – niemniej za namową doradcy finansowego postanowił skonsolidować wszystkie raty w jedną. W momencie zawierania umowy, kredytobiorca nie zdawał sobie sprawy z pułapek, jakie mogą go czekać, gdy znajdzie się w trudnej sytuacji finansowej. Jak wygrać z bankiem, gdy na pierwszy rzut oka wydaje się, że wszystko jest przeciwko nam?

Trudności w spłacie kredytu

Po kilku latach, nasz klient stracił źródło dochodu i zaczął mieć problemy ze spłatą kredytu. Bank, zamiast próbować znaleźć wspólne rozwiązanie, zdecydował się na skierowanie sprawy do sądu.

Dłużnik zgłosił się do nas o pomoc

Po otrzymaniu pozwu, dłużnik zdecydował się skorzystać z naszych usług, aby dowiedzieć się, jak wygrać z bankiem. Analizując sprawę, zauważyliśmy kilka nieprawidłowości, które mogą wpłynąć na jej rozstrzygnięcie. Przede wszystkim umowa kredytowa zastrzegała ogromną prowizję, która nie wynikała z tabeli opłat i prowizji, która została przedstawiona naszemu klientowi do akceptacji. Wysokość tej prowizji była zastrzeżona na poziomie, którego nie dało się zaakceptować. Wątpliwości budził również fakt wypowiedzenia umowy kredytowej. Dodatkowo, umowa posiadała błędy, które umożliwiły skorzystanie przez naszego klienta z sankcji kredytu darmowego.

Zgodnie z naszymi rekomendacjami, do sprawy został umocowany profesjonalny pełnomocnik, który posiada doświadczenie w sądowych sporach z bankiem. Kiedy zastanawiasz się, jak wygrać z bankiem, kluczowe jest, aby korzystać z pomocy profesjonalnego pełnomocnika. Adwokat z naszego polecenia skutecznie reprezentował klienta na każdym etapie procesu, co znacząco wpłynęło na ostateczny wynik sprawy. Wybór odpowiedniego pełnomocnika to kluczowy element, jeśli chcesz dowiedzieć się, jak wygrać z bankiem. Warto zwrócić uwagę na doświadczenie prawnika, jego specjalizację oraz efektywność w prowadzeniu podobnych spraw. Dzięki temu masz większe szanse na uzyskanie korzystnego dla Ciebie rozstrzygnięcia. Aby zwiększyć swoje szanse na wygraną w walce z bankiem, warto ścisle współpracować z pełnomocnikiem – przekazuj wszystkie niezbędne informacje, dokumenty oraz dowody, które mogą okazać się kluczowe w procesie. Pamiętaj, że tylko pełne zaangażowanie pozwoli na sukces w tak trudnej sprawie!

Sprawa przed sądem okręgowym – niekorzystny wynik dla naszego klienta

Niestety, sprawa przed sądem okręgowym została przegrana, a nasz został zobowiązany przez sąd do zapłaty całości roszczenia, odsetek i kosztów procesu. Argumentacja pełnomocnika powoda nie znalazła uznania w oczach sądu pierwszej instancji.

To ważny moment dla każdego, kto myśli o tym, jak wygrać z bankiem – nie poddawaj się po pierwszym przegranym procesie. Pełnomocnik pozwanego dokładnie przeanalizował orzeczenie sądu pierwszej instancji, aby zidentyfikować błędy, na które można powołać się w apelacji. Kiedy byliśmy gotowi, złożyliśmy apelację, w której wskazaliśmy na nieprawidłowości w orzeczeniu sądu pierwszej instancji oraz przedstawiliśmy nowe argumenty na rzecz naszego klienta. Apelacja opierała się przede wszystkim na wykazaniu, że sąd okręgowy nie pochylił się nad znaczną częścią zarzutów strony pozwanej.

Apelacja i orzeczenie sądu apelacyjnego

Apelacja złożona przez pełnomocnika pozwanego okazała się zasadna. Sąd apelacyjny uznał, że sąd pierwszej instancji nie rozpoznał istoty sprawy, co oznacza, że nie uwzględnił istotnych argumentów oraz dowodów przedstawionych przez dłużnika. W związku z tym, sąd apelacyjny orzekł o obowiązku ponownego rozpatrzeniu sprawy przez sąd okręgowy.

Pozwany w toku postępowania podniósł w tej materii szereg twierdzeń i zarzutów, w tym zarzut nieważności umowy oparty na przepisie art. 58 § 1 k.c. i wynikający ze sprzeczności jej postanowień z at. 359 § 21 k.c. , a także z naruszenia zasady ekwiwalentności świadczeń, rzetelności kupieckiej, rażącego wygórowania zysków, a tym samym sprzeczności z zasadami współżycia społecznego (art. 58 § 2 k.c.) , zarzut abuzywności postanowień umowy dotyczących kosztów pozaodsetkowych i zasad ustalania stopy oprocentowania kredytu wywodzony z treści art. 3851 § 1 k.c., a wreszcie oparty na tezie o zaniechaniu obowiązku informacyjnego z art. 30 ust. 1 pkt 10 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim (tekst jedn. Dz.U. z 2019 r. poz. 1083) oraz na oświadczeniu załączonym do odpowiedzi na pozew – zarzut sankcji kredytu darmowego.

Jak wygrać z bankiem? Kluczem jest wytrwałość oraz wiedza, że sądy wyższej instancji mogą zmienić orzeczenia sądów niższych instancji.

Powyższa konstatacja o zawarciu przez strony w dniu 15 listopada 2017 r. umowy o kredyt konsolidacyjny aktualizowała konieczność rozważenia pozostałych zarzutów pozwanego związanych z jej treścią. Pozwany w toku postępowania podniósł w tej materii szereg twierdzeń i zarzutów, w tym zarzut nieważności umowy oparty na przepisie art. 58 § 1 k.c. i wynikający ze sprzeczności jej postanowień z at. 359 § 21 k.c. , a także z naruszenia zasady ekwiwalentności świadczeń, rzetelności kupieckiej, rażącego wygórowania zysków, a tym samym sprzeczności z zasadami współżycia społecznego (art. 58 § 2 k.c.) , zarzut abuzywności postanowień umowy dotyczących kosztów pozaodsetkowych i zasad ustalania stopy oprocentowania kredytu wywodzony z treści art. 3851 § 1 k.c., a wreszcie oparty na tezie o zaniechaniu obowiązku informacyjnego z art. 30 ust. 1 pkt 10 ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim (tekst jedn. Dz.U. z 2019 r. poz. 1083) oraz na oświadczeniu załączonym do odpowiedzi na pozew – zarzut sankcji kredytu darmowego. Lektura uzasadnienia zaskarżonego wyroku nie pozostawia żadnych wątpliwości co do tego, iż wszelkie ustalenia i rozważania w przedmiocie zarzutów dotyczących treści umowy o kredyt konsolidacyjny Sąd Okręgowy sprowadził do przywołania przepisu art. 36 a ustawy o kredycie konsumenckim i prostego porównania wysokości zastrzeżonych w umowie kosztów pozaodsetkowych z przewidzianym w tym przepisie ustawowo dozwolonym limitem tych kosztów, co w żadnej mierze nie czyni zadość obowiązkowi rozważania wskazanych wyżej zarzutów merytorycznych podniesionych w odpowiedzi na pozew i w piśmie procesowym pozwanego z dnia 23 grudnia 2019 r. Sąd pierwszej instancji całkowicie uchylił się od ich zbadania, nie wyjaśniając przyczyn swojego zaniechania. Ponadto nie poczynił w tej materii stosownych ustaleń faktycznych pomijając np. oświadczenie konsumenta załączone do odpowiedzi na pozew k 106 akt, a także wszystkie wnioski dowodowe zgłoszone przez pozwanego w piśmie procesowym z dnia 23 grudnia 2019 r. W aktach sprawy brak jest przy tym decyzji procesowej o ich oddaleniu (pominięciu), a uzasadnienie zaskarżonego wyroku nie wyjaśnia stanowiska Sądu Okręgowego w tej kwestii.

Próba wejścia funduszu inwestycyjnego w rolę powoda

W międzyczasie, w rolę powoda chciał wejść fundusz inwestycyjny, który zakupił wierzytelność od banku. Pozwany, nasz klient, nie wyraził zgody na taką zmianę, więc fundusz występował w sprawie roli interwenienta ubocznego.

Interwenient uboczny – co to jest?

Interwenient uboczny to osoba trzecia, która występuje w procesie sądowym po stronie jednej z głównych stron (powoda lub pozwanego), reprezentując swoje własne interesy prawne. Interwenient uboczny nie jest stroną główną w procesie, ale może dowodzić, że rozstrzygnięcie sprawy będzie miało wpływ na jego prawa lub obowiązki. W naszym przypadku, fundusz inwestycyjny próbował wpłynąć na wynik sprawy, aby zabezpieczyć swoje interesy jako nabywca wierzytelności.

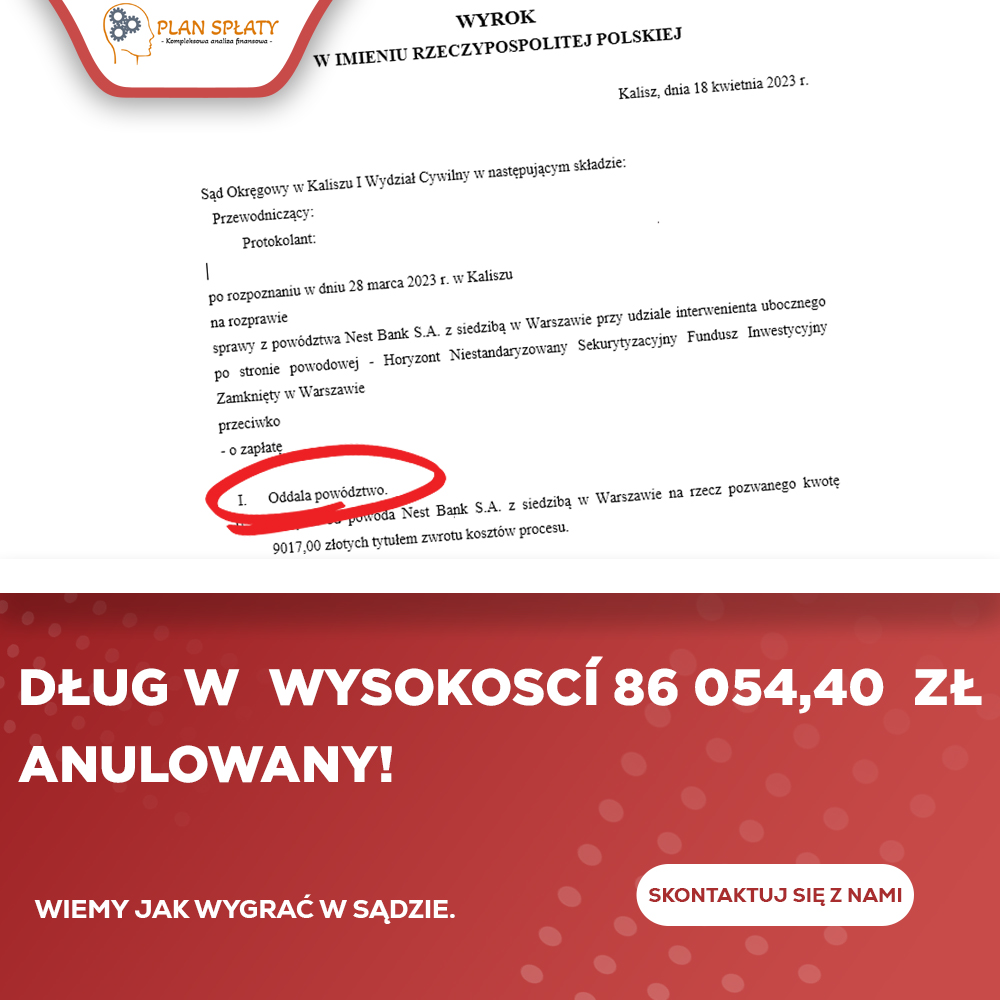

Wymiana pism procesowych i ostateczne rozstrzygnięcie sprawy

Nastąpiła dalsza wymiana pism procesowych, w trakcie której jedynie fundusz inwestycyjny przedstawiali swoje argumenty w kontrze na zarzuty pełnomocnika pozwanego. Dzięki naszej skutecznej strategii oraz doświadczeniu w tego typu sprawach, ostatecznie bank przegrał sprawę w całości. Na rzecz pozwanego zostało zasądzone 9017 zł kosztów procesu!

Jak wygrać z bankiem – klucz do sukcesu

Jak wygrać z bankiem? Kluczem do sukcesu było połączenie profesjonalnej reprezentacji prawnej, dogłębnej analizy sprawy oraz wytrwałość w dążeniu do postawionego celu – czyli możliwe jak największej redukcji długu naszego klienta. Dzięki temu nasz klient odniósł zwycięstwo w walce z bankiem.

Skorzystaj z naszych usług

Jeśli zastanawiasz się, jak wygrać z bankiem, skontaktuj się z nami. Jako eksperci specjalizujący się w tego typu sprawach, możemy Ci pomóc w uzyskaniu korzystnego wyroku w sądzie w sporze z bankiem. Skorzystaj z naszego doświadczenia i wiedzy, aby stawić czoła bankom oraz innym instytucjom finansowym, które wykorzystują swoją pozycję kosztem konsumentów!

Kluczowe aspekty walki z bankiem: jak się przygotować?

Przygotowanie się do sprawy z bankiem może być skomplikowane, ale istnieje kilka kluczowych aspektów, na które warto zwrócić uwagę, aby zwiększyć swoje szanse na wygraną.

Zgromadzenie dokumentacji

Aby dowiedzieć się, jak wygrać z bankiem, musisz zgromadzić wszelką niezbędną dokumentację dotyczącą Twojej sprawy. Obejmuje to umowy, korespondencję, wyciągi bankowe oraz wszelkie inne materiały, które mogą być istotne dla Twojej sprawy. Zgromadzenie pełnej dokumentacji pozwoli Ci i Twojemu pełnomocnikowi lepiej zrozumieć sytuację i opracować skuteczną strategię.

Analiza umowy kredytowej – kluczowa, by odpowiedzieć na pytanie, jak wygrać z bankiem

Analiza umowy kredytowej jest kluczowa w procesie walki z bankiem. Warto sprawdzić, czy umowa nie zawiera klauzul abuzywnych, które mogą być uznane za nieważne przez sąd. Jeśli takie klauzule zostaną wykryte, może to znacząco wpłynąć na Twoje szanse na wygraną. Praktycznie każda umowa kredytowa pozwala skorzystać Ci z sankcji opisanej w art. 45 ust. 1 ustawy o kredycie konsumenckim. Sankcja kredytu darmowego to mechanizm, dzięki któremu będziesz mógł spłacić sam kapitał kredytu, bez jakichkolwiek kosztów!

Sformułowanie konkretnych zarzutów wobec banku

Naruszenie obowiązków informacyjnych, błędy w wykazywaniu wysokości roszczenia czy też Jeśli uda Ci się udowodnić takie nieprawidłowości, może to przyczynić się do wygranej w sprawie z bankiem.

Nie wiesz jak wygrać z bankiem? Postaw na doświadczoną kancelarię prawną

Jak wygrać z bankiem? Kluczem do sukcesu jest właściwe przygotowanie, wiedza na temat swoich praw, a także skorzystanie z pomocy doświadczonych prawników. Jeśli zastanawiasz się, jak skutecznie walczyć z bankiem, skontaktuj się z nami, a my pomożemy Ci w każdym etapie tego procesu. Nasze doświadczenie oraz wiedza sprawią, że i Ty dowiesz się jak wygrać z bankiem!